Resposta rápida

O Time in Drawdown mede o numero exato de pregoes ou dias que um sistema algoritmico leva para recuperar uma queda e registrar um novo High Water Mark. Diferente do drawdown maximo (profundidade da perda), ele quantifica o risco temporal e o custo de oportunidade do capital travado, orientando o Kill-Switch matematico de 1,5x o maior drawdown observado no Out-of-Sample.

O que a pesquisa mostra: A profundidade típica de um drawdown é inversamente proporcional ao Sharpe, e a duração (tempo debaixo d’água) cai com o QUADRADO do Sharpe — gestores subestimam sistematicamente quanto tempo um drawdown ‘normal’ dura. — Rej, Seager & Bouchaud (2017), You are in a drawdown. When should you start worrying?

O mercado financeiro condicionou os investidores a temerem o abismo, mas um fator de risco subestimado é o relógio. Quando desenvolvemos sistemas algorítmicos, grande parte dos iniciantes foca exclusivamente na profundidade da perda financeira.

Eles projetam o risco com base no percentual de queda do patrimônio e ignoram completamente a dimensão temporal da recuperação. Essa assimetria de foco gera uma vulnerabilidade estrutural na gestão de portfólios sistemáticos.

Chamamos esse fenômeno comportamental de impaciência matemática. Ela destrói mais contas de trading do que falhas estatísticas reais ou erros de código de execução.

Um robô com expectativa matemática positiva entra em uma fase perfeitamente natural de perdas e o gestor simplesmente decide desligar a máquina. Ele não desliga porque a estratégia quebrou os parâmetros técnicos originais, mas porque o tempo exigido para recuperar o capital excedeu a sua estreita tolerância psicológica.

Compreender e modelar rigorosamente o Time in Drawdown é o marco zero da engenharia de risco. É exatamente esse domínio analítico que separa um trader amador de um operador quantitativo disciplinado.

TLDR (Resumo Rápido)

- Time in drawdown mede o número exato de dias para uma estratégia recuperar seu topo histórico.

- O risco temporal trava o capital e gera um custo de oportunidade massivo no portfólio.

- Sistemas automatizados são frequentemente desligados por impaciência psicológica do trader.

- A modelagem quantitativa exige projetar o tempo de recuperação antes de ativar o robô.

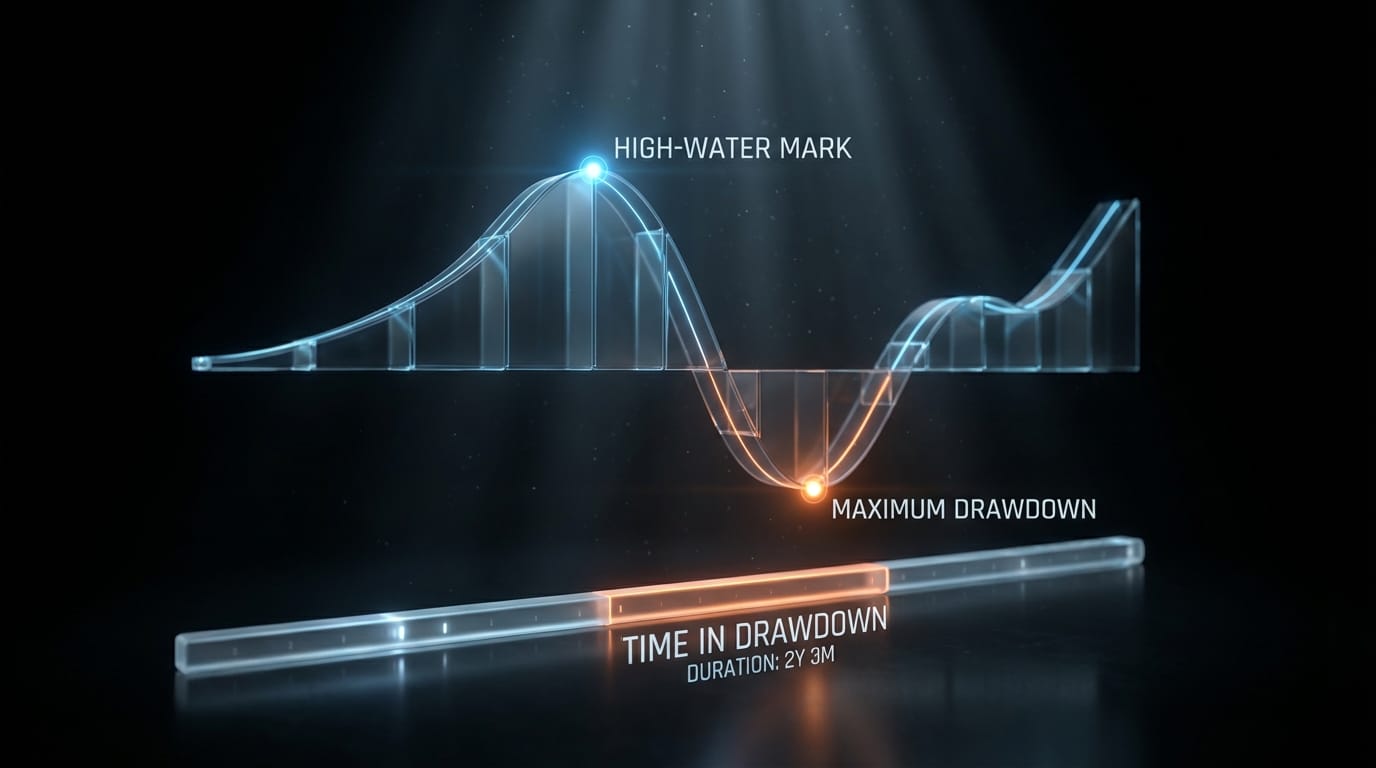

Definição Formal e a Anatomia da Underwater Curve

Para tratar o risco de forma profissional, isolamos o viés emocional utilizando métricas objetivas. O conceito central de Drawdown Duration representa o período contínuo e exato em que o capital de uma estratégia permanece abaixo do seu pico máximo.

Essa contagem metódica pode ser executada contabilizando os pregões úteis ou os dias de calendário diretos. Esse pico histórico absoluto do portfólio é tecnicamente definido como High Water Mark ou simplesmente HWM.

O HWM atua como o teto de referência primário para avaliarmos a saúde estrutural de um sistema em tempo real. Ele nos diz de forma binária se o modelo está atualmente expandindo patrimônio ou lutando para sair de um rebaixamento estatístico.

Quando analisamos o gráfico de uma estratégia quantitativa comum, a visualização tradicional do capital oscilando para cima e para baixo esconde a gravidade do risco temporal.

Para corrigir essa cegueira visual, os profissionais de finanças quantitativas utilizam a Underwater Equity Curve. Esse gráfico inverte a perspectiva analítica ao transformar o HWM em uma linha zero horizontal no topo do eixo.

A curva subaquática plota exclusivamente os momentos de queda financeira e o tempo contínuo gasto abaixo da linha d’água. A formulação matemática dessa dinâmica começa necessariamente pela definição clara da curva de capital.

E_t = E_{t-1} \times (1 + R_t)Esta equação básica demonstra que o capital no instante atual t, representado pela variável E_t, é o produto exato do capital do período imediatamente anterior ajustado pelo retorno R_t presente. Essa é a fundação matemática de qualquer simulação de crescimento de portfólio financeiro.

A partir dessa curva base estabelecida, nós definimos formalmente o teto histórico de referência.

HWM_t = \max_{0 \le i \le t} (E_i)A fórmula do High Water Mark garante matematicamente que o valor de HWM_t seja estritamente o maior saldo de capital já alcançado desde o instante zero até o momento atual t.

Por definição estrutural, essa linha de marcação nunca recua. Ela apenas avança com novos lucros ou permanece perfeitamente reta durante as fases de perda operacionais.

O cálculo quantitativo do risco temporal se inicia no momento em que medimos a distância entre o hoje e o último topo validado.

T_{DD} = t - t_{peak}A variável T_{DD} quantifica o Time in Drawdown através de uma subtração aritmética simples entre o instante atual t e a marca temporal do último pico alcançado. O segredo da automação desse cálculo em algoritmos reside na capacidade de isolar o exato momento de t_{peak}.

t_{peak} = \max \{ i \le t \mid E_i = HWM_i \}Esta notação de conjunto rastreia todo o histórico de execução e localiza o índice de tempo mais recente onde o saldo da conta emparelhou com o High Water Mark. Enquanto o sistema em execução não gerar novos lucros que superem esse marco, o relógio do risco temporal continuará avançando.

“A duração do drawdown, ou time in drawdown, é o número exato de pregões necessários para um sistema quantitativo recuperar uma queda de capital e registrar um novo High Water Mark, medindo o risco temporal no lugar da perda financeira.”

Intuição Quantitativa e a Matemática da Impaciência

O comportamento humano tende a buscar recompensas imediatas e evitar períodos prolongados de estagnação. Na arena do Algotrading, essa herança comportamental se transforma em uma falha de design cognitivo.

O conceito teórico de valor esperado positivo perde seu significado prático se o operador não consegue suportar a jornada temporal necessária para capturá-lo. Algoritmos com expectativa matemática positiva são desligados precocemente por falha na gestão comportamental.

O investidor amador conclui erroneamente que o modelo parou de funcionar simplesmente porque a conta não gera novos lucros há alguns meses. Ele ignora que o Backtest já havia mapeado e validado períodos de estagnação muito maiores no passado de forma transparente.

A raiz essencial dessa sabotagem sistemática é o Custo de Oportunidade atrelado ao capital imobilizado. Ter recursos financeiros alocados em um algoritmo que passa dezenas de semanas apenas tentando voltar ao zero a zero gera um desconforto operacional agudo no gestor.

O dinheiro travado na estratégia não rende a taxa básica livre de risco e perde a chance valiosa de financiar outras lógicas quantitativas em fase de expansão. É esse atrito financeiro que materializa a impaciência matemática na mente do trader.

O investidor não suporta a letargia do capital alocado e interrompe a execução do robô. Ironicamente, a literatura estatística demonstra que esse momento irracional de desistência costuma preceder o exato ponto de inflexão e recuperação financeira do sistema.

Para o engenheiro quantitativo, prever essa aridez de resultados é uma obrigação metodológica inegociável. Nós não construímos modelos apenas para encontrar alfas escondidos no mercado, mas para garantir antecipadamente que o tempo de recuperação projetado seja condizente com as diretrizes de risco do cliente ou do fundo.

“O verdadeiro teste de um sistema algorítmico não é a profundidade do seu vale financeiro, mas a capacidade do gestor de suportar a aridez temporal de sua recuperação.”

O Que o Time in Drawdown NÃO É

Existe uma distorção conceitual propagada na indústria de trading sobre a verdadeira natureza do risco sistêmico. A duração do drawdown mede exclusivamente a passagem cronológica dos dias. O Maximum Drawdown, em contrapartida, mede apenas a redução percentual bruta do saldo financeiro da conta.

Um vetor de risco não dita necessariamente o outro, e assumir essa correlação linear é um erro técnico grave. Um sistema reativo de alta frequência pode sofrer um choque direcional repentino de magnitude elevada e recuperar todo o capital em poucas sessões intradiárias.

Em oposição, um modelo seguidor de tendência macroeconômica pode cair apenas uma fração percentual irrelevante, mas levar dois anos para registrar um novo topo histórico.

Para isolar a diferença conceitual entre o tempo perdido e o dinheiro perdido, utilizamos a formulação matemática clássica de profundidade de queda.

DD_t = \frac{HWM_t - E_t}{HWM_t}O risco financeiro absoluto, denotado por DD_t, calcula a distância percentual estrita entre o pico máximo histórico e o saldo da conta no presente momento. A matemática desta fração quantifica o tamanho da perda monetária, mas é cega para os meses que o capital passará preso dentro dela.

Muitos operadores sustentam a premissa de que manter uma estratégia algorítmica com baixíssima volatilidade e quedas percentuais suaves é a prova de segurança técnica. Ficar estagnado financeiramente no zero a zero por dezoito meses não é sinônimo de preservação patrimonial inteligente.

Em um ambiente macroeconômico real, onde a inflação corrói sistematicamente o poder de compra e o custo de capital pune a inércia, o tempo estagnado onera o portfólio. Uma curva subaquática excessivamente lateralizada por longos períodos anula a força motriz dos juros compostos.

“Estar estagnado não é o mesmo que preservar capital. No universo algorítmico, o tempo parado é uma forma silenciosa de sangramento de portfólio.”

Cenários Práticos: Day Trade vs. Swing Trade Estrutural

Compreender a fundação teórica do risco temporal é o primeiro degrau na jornada de um engenheiro quantitativo. O desafio intelectual surge ao traduzir essas equações em mecanismos de defesa práticos para ambientes de execução automatizada em tempo real.

A modelagem quantitativa exige uma separação rigorosa entre a perda financeira e o risco temporal. A aplicação prática dessa premissa muda dependendo do horizonte operacional do modelo estatístico avaliado. A expectativa matemática do tempo de recuperação está intimamente ligada à frequência de amostragem do algoritmo.

Em sistemas de alta frequência ou intradiários, a amostragem elevada significa que a lei dos grandes números atua mais rapidamente, forçando a curva de capital a convergir para o seu valor esperado em questão de sessões.

Se um modelo intradiário passa semanas sem registrar um novo High Water Mark, o engenheiro quantitativo recebe um sinal de alerta. Esse comportamento geralmente não reflete variação estatística normal, mas sim model decay (degradação do modelo), indicando que a ineficiência explorada foi arbitrada ou a microestrutura do ativo mudou.

No extremo oposto, encontramos os sistemas estruturais de longo prazo. Estratégias clássicas de reversão à média por Swing Trade ou modelos de Trend-Following possuem uma natureza distinta. Eles capturam distorções que demoram a se materializar.

Para um seguidor de tendência institucional, registrar trimestres inteiros em drawdown é uma característica intrínseca do design do sistema. O robô aguarda que uma nova tendência direcional emerja. O investidor não pode medir a saúde de um algoritmo de posição com a mesma régua temporal de um robô de alta frequência.

A tolerância ao tempo subaquático deve ser parametrizada conforme o número de interações do algoritmo com o mercado.

| Frequência do Algoritmo | Tempo Aceitável em Drawdown | Indicador de Falha (Model Decay) | Natureza do Retorno |

|---|---|---|---|

| High-Frequency / Day Trade | Sessões intradiárias a poucos dias | Semanas sem novo HWM | Alta amostragem, rápida convergência |

| Swing Trade / Reversão à Média | Semanas a poucos meses | Trimestres contínuos em queda | Sensível à volatilidade de curto prazo |

| Trend-Following (Position) | Meses a mais de um ano | Anos de lateralização extrema | Dependência de anomalias macroeconômicas |

“A tolerância ao risco temporal deve ser inversamente proporcional à frequência de amostragem estatística do seu algoritmo.”

Parâmetros Críticos e Extração de Dados (Python e SQX)

A engenharia de sistemas de trading profissionais confia puramente na extração de dados brutos para mapear o custo de oportunidade gerado por períodos ociosos.

Na linguagem Python, o cientista de dados constrói uma rotina lógica para isolar o risco temporal. A matriz calcula os retornos cumulativos da série histórica. Aplica-se uma função de máxima contínua ao longo dessa curva para traçar a linha do High Water Mark diário.

A etapa final consiste em subtrair o capital corrente do pico histórico, ativando um contador para registrar os dias em que essa diferença permanece negativa.

Plataformas profissionais de pesquisa, como o StrategyQuant X, deslocam o foco para testes de estresse estocásticos. O software não avalia apenas a curva de capital exata do passado, mas projeta cenários alternativos através de Monte Carlo.

O engenheiro utiliza esse motor para randomizar a ordem das operações, criando curvas de capital sintéticas. O otimizador identifica o tempo máximo de recuperação projetado nas piores condições possíveis.

Sistemas que apresentam um Drawdown Duration inaceitável nas simulações de Monte Carlo são descartados do portfólio. O objetivo é rejeitar lógicas matemáticas que quebram a tolerância temporal pré-estabelecida pela gestão de risco corporativa.

| Estratégia | Max Drawdown Depth (Risco Financeiro) | Drawdown Duration (Risco Temporal) | Avaliação Quantitativa |

|---|---|---|---|

| Algoritmo A | 20% | 30 dias | Alta eficiência de capital. Retoma novos HWM rapidamente. |

| Algoritmo B | 10% | 400 dias | Armadilha de capital. Alto custo de oportunidade. |

“Otimizar um portfólio ignorando a métrica de Drawdown Duration é o equivalente a dirigir com os olhos fixos no velocímetro, ignorando o relógio.”

Gestão de Risco, Sizing e o “Kill-Switch” Matemático

Saber quando uma estratégia quantitativa perdeu sua borda estatística é uma decisão complexa. O acaso produz sequências perdedoras em sistemas lucrativos. Desligar o modelo cedo demais é um viés comportamental, mas mantê-lo ativo indefinidamente gera risco de ruína.

A fronteira entre a variância estatística e o colapso estrutural do modelo é definida através de uma trava algorítmica. Essa trava é arquitetada utilizando exclusivamente os dados do período Out-of-Sample (fora da amostra).

O tempo máximo de drawdown registrado nesse ambiente isolado é o balizador primário de expectativa de risco. Como o futuro invariavelmente apresentará desafios que o passado não testemunhou, aplicamos um multiplicador de estresse sistemático para definir o corte das operações.

Esse gatilho de desativação irreversível é o Kill-Switch Temporal.

T_{kill} = MaxDDD_{OOS} \times 1.5A fórmula estipula que o limite extremo de permanência abaixo da linha d’água (T_{kill}) é uma vez e meia o Maximum Drawdown Duration extraído do período fora da amostra (MaxDDD_{OOS}). Se o robô atinge esse marco temporal em execução real, a intervenção humana se torna obrigatória.

O rompimento dessa métrica evidencia uma quebra na premissa que sustentava o alfa do modelo. Alterações de regime de liquidez ou transições abruptas de volatilidade podem ter invalidado a lógica programada.

A execução do Kill-Switch encerra o ciclo da estratégia antes que o custo do tempo destrua o dimensionamento das posições globais do fundo.

“O Kill-Switch temporal atua como um disjuntor de segurança estatístico: se o tempo de queda excede em 50% o pior cenário validado, a premissa do mercado mudou.”

Validação Estatística e as Armadilhas Ocultas

A modelagem temporal é uma aproximação estatística sujeita a distorções metodológicas. Uma armadilha comum na estimativa do tempo de recuperação é a omissão dos custos friccionais da vida real.

Custos como comissões de corretagem, emolumentos de bolsa e slippage (derrapagem de execução) atuam como uma força constante sobre a curva de capital. Qualquer atrito de custo reduz mecanicamente o topo da linha de High Water Mark e aprofunda ligeiramente o impacto de cada operação perdedora.

Quando dezenas de operações embutem esse custo silencioso sequencialmente, o tempo matemático necessário para atingir um novo pico histórico se expande.

Outro erro crítico na validação é a busca irreal pela perfeição temporal no ambiente de backtest. Iniciantes aplicam otimização excessiva para encontrar combinações onde o tempo de duração do drawdown é praticamente inexistente.

Esse viés de pesquisa cria um modelo hiper-ajustado aos dados históricos (temporal overfitting). Ao ser colocada em ambiente de mercado dinâmico, a estratégia tende a falhar no primeiro choque de variância natural.

A solidez de uma tese quantitativa exige incorporar as taxas e atritos de forma pessimista nos simuladores e respeitar o limite de risco imposto pelo cenário validado, evitando o véu das otimizações irreais.

“Um backtest que omite o atrito das taxas operacionais produzirá uma curva de recuperação irreal, subestimando substancialmente o tempo de drawdown no mercado real.”

Mitos e Erros Fatais na Modelagem Temporal

A transição entre a identificação do risco temporal e a sobrevivência a longo prazo requer processos objetivos. No desenvolvimento algorítmico, vieses interpretativos ganham escala e prejudicam portfólios antes mesmo da validação em mercado real. Quando introduzimos a variável do tempo de recuperação na equação de risco, falhas de intuição são recorrentes.

Um erro frequente cometido por iniciantes é assumir uma correlação linear entre a suavidade de uma curva de capital e a sua velocidade de recuperação. Há a crença de que algoritmos conservadores, com baixíssima volatilidade e stop losses curtos, retornarão ao seu High Water Mark de forma mais ágil.

Matematicamente, o oposto costuma ocorrer. Sistemas de baixa variância frequentemente entram em regimes de estagnação prolongados, acumulando um time in drawdown exaustivo e consumindo o custo de oportunidade do capital.

Outra armadilha clássica reside na confiança absoluta nos relatórios estáticos de backtest. O operador extrai o tempo máximo de drawdown do passado e o trata como uma lei universal imutável. No entanto, o futuro estatístico tem alta probabilidade de produzir um evento superior a qualquer amostra histórica.

Por fim, há a negligência na modelagem de custos operacionais. Desprezar o slippage em testes retrospectivos não apenas infla o lucro projetado, mas distorce severamente o vetor temporal. O atrito operacional reduz a magnitude de cada trade vencedor, achatando a inclinação da reta de recuperação.

| Mito do Mercado | Realidade Quantitativa | Como Evitar na Prática |

|---|---|---|

| Robôs conservadores recuperam mais rápido. | Baixa volatilidade frequentemente significa estagnação extrema e longos períodos de underwater. | Otimize a relação Retorno/Maximum Drawdown Duration. |

| O tempo máximo de drawdown do backtest é o limite absoluto. | O futuro sempre trará um tempo de drawdown maior que o histórico testado. | Aplique um multiplicador de estresse (ex: 1.5x) para definir expectativas. |

| Slippage não afeta o tempo, apenas o lucro. | Custos friccionais rebaixam o ponto de HWM, alongando os dias de recuperação. | Adicione slippage pessimista em todas as simulações Monte Carlo. |

“A fé cega em um backtest sem margem de erro temporal é uma das principais causas de falha de portfólios algorítmicos em mercados reais.”

Checklist de Implementação de Proteção Temporal

A implementação da proteção temporal exige processos objetivos. Abaixo, o protocolo sequencial para gerenciar o risco de tempo e otimizar as janelas de recuperação.

- ✅ Passo 1: Cálculo Contínuo do HWM: Automatize a marcação do pico máximo histórico (High Water Mark) da sua curva de capital em tempo real.

- ✅ Passo 2: Extração da Underwater Curve: Isole os períodos de queda e contabilize diariamente quantos pregões o sistema opera abaixo da linha zero.

- ✅ Passo 3: Mapeamento do MaxDDD Histórico: Extraia a métrica de duração máxima de drawdown validada exclusivamente no período Out-of-Sample (OOS).

- ✅ Passo 4: Aplicação do Multiplicador de Estresse: Multiplique o MaxDDD histórico por 1.5 para criar uma margem de segurança contra a variância futura.

- ✅ Passo 5: Configuração do Kill-Switch: Programe um gatilho de desativação automática para desligar e colocar em quarentena o robô que ultrapassar o limite estressado de dias em drawdown.

“A disciplina quantitativa não reside em criar algoritmos que nunca perdem, mas em parametrizar objetivamente quanto tempo você está disposto a esperar que eles se recuperem.”

Perguntas Frequentes (FAQ) sobre Time in Drawdown

What is drawdown duration in algorithmic trading?

O número de pregões ou dias de calendário que um sistema quantitativo leva para recuperar uma queda de capital e atingir um novo topo histórico (High Water Mark).

How do you calculate time in drawdown in Python?

Calculando o High Water Mark utilizando a função cummax() sobre a série de retornos cumulativos no Pandas e contando os dias consecutivos em que o saldo permanece inferior a esse pico.

What is an underwater equity curve?

É um gráfico analítico de risco que fixa o topo histórico do capital no eixo zero e plota de forma invertida as quedas percentuais e a duração gasta abaixo dessa linha.

Why is drawdown duration more important than drawdown depth?

Porque o capital imobilizado por longos períodos gera custo de oportunidade no portfólio, podendo forçar o abandono do algoritmo por exaustão antes que a recuperação financeira aconteça.

How long should an algorithmic trading strategy stay in drawdown?

O tempo ininterrupto deve ser inferior ao limite de desativação matemática, convencionalmente calculado como 1,5 vezes a maior duração observada nos testes Out-of-Sample.

When should you stop an algorithmic trading bot?

Após a duração do drawdown ultrapassar o Kill-Switch temporal (excedendo a margem de segurança) ou quando houver comprovação de que o regime de mercado que alimentava a estratégia mudou.

What is the difference between maximum drawdown and drawdown duration?

O maximum drawdown mensura o risco financeiro em porcentagem (a profundidade da queda), enquanto a drawdown duration mensura o risco temporal em dias (o tempo de recuperação).

How to project strategy recovery time using SQX?

Executando simulações de Monte Carlo focadas na curva de capital dentro do StrategyQuant X para obter um intervalo de probabilidade para o tempo máximo de recuperação futura.

What is the opportunity cost in quantitative trading?

É o rendimento perdido ao manter margem financeira travada em um modelo estagnado, em vez de realocar o capital em um algoritmo descorrelacionado em fase de expansão.

How to calculate the High Water Mark (HWM) in trading?

Registrando de forma dinâmica e contínua o maior valor de saldo líquido alcançado pela conta desde o instante zero das operações até o momento presente.

How do market regime changes affect drawdown periods?

Alterações macroeconômicas podem anular a borda estatística da estratégia, achatando a curva de retornos e alongando o tempo de recuperação, exigindo o monitoramento do Kill-Switch.

Conclusão e Plano de Ação Quantitativo

O ambiente de alta performance financeira recompensa a antecipação sistemática de cenários adversos. Compreender a mecânica do risco temporal é um diferencial fundamental para os fundos quantitativos que prosperam de forma consistente. A impaciência matemática é um viés comportamental crítico, e o antídoto é a quantificação precisa das expectativas de retorno.

Não há vantagem técnica em manter um algoritmo estagnado ligado indefinidamente sob a justificativa de esperar o mercado virar. Um sistema de execução automatizada exige regras de encerramento, onde a quebra de uma expectativa estatística atua como um disjuntor de segurança.

Se o seu modelo ultrapassa a tolerância matemática de time in drawdown, o capital deve ser defendido de forma metódica. Para consolidar os ensinamentos desta Pillar Page e blindar a sua infraestrutura de operações hoje, execute o plano de ação abaixo no seu laboratório de desenvolvimento.

| Etapa | Ação Técnica | Ferramenta Recomendada | Resultado Esperado |

|---|---|---|---|

| 1. Auditoria | Calcular a Underwater Curve atual do portfólio. | Python (Pandas/QuantStats) | Visão clara de quantos dias cada estratégia está abaixo do HWM. |

| 2. Estresse | Rodar Monte Carlo focado em Drawdown Duration. | StrategyQuant X (SQX) | Obter o MaxDDD confiável do período Out-of-Sample. |

| 3. Execução | Configurar o Kill-Switch Matemático (1.5 \times MaxDDD). | Plataforma de Execução / Servidor | Desligamento automático de estratégias ineficientes sem viés emocional. |

“Dominar o algotrading não é sobre prever o futuro, mas sobre gerenciar com precisão estatística o risco financeiro e temporal do portfólio.”

Referências e Literatura Quant

- Rej, Seager & Bouchaud (2017). You are in a drawdown. When should you start worrying?. link.

- Sobre as Estatísticas de Drawdown: Lo, A. W. (2002) – “The Statistics of Drawdowns“. Paper seminal que formaliza a análise estatística dos drawdowns, incluindo suas propriedades e distribuição, essencial para o gerenciamento de risco.

- Sobre Medidas Baseadas em Drawdown: Stoyanov, S. V., Rachev, S. T., & Fabozzi, F. J. (2012) – “Drawdown-Based Measures in Asset Management“. Artigo que explora uma variedade de métricas baseadas em drawdown, incluindo duração, profundidade e frequência, para uma gestão de portfólio mais robusta.

- Sobre Overfitting em Backtests: Bailey, D. H., Borwein, J. M., Lopez de Prado, M., & Zhu, Q. (2014) – “Pseudo-Mathematics and Financial Charlatanism: The Effects of Backtest Overfitting“. Aborda como o sobreajuste (overfitting) em backtests leva a desempenhos enganosos e falsas descobertas em estratégias de trading.

- Sobre Simulação Monte Carlo para Backtesting: Peters, G. J. W., & Peters, M. C. W. (2009) – “Resampling and Monte Carlo Methods for Backtesting Trading Strategies“. Discute o uso de métodos de reamostragem e Monte Carlo para validar a robustez de estratégias de trading em cenários futuros incertos, crucial para evitar overfitting temporal.

- Sobre Alocação de Portfólio com Restrições de Drawdown: Zabarankin, M., Stoyanov, S. S., & Rachev, S. T. (2011) – “Optimal Portfolio Allocation with Drawdown and Capital-at-Risk Constraints“. Examina a otimização de portfólios considerando restrições de drawdown e capital em risco, o que é fundamental para gerenciar o custo de oportunidade do capital imobilizado.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.