Resposta rápida

O limite de drawdown diário define quanto sua conta pode perder antes de ser bloqueada ou liquidada. No modelo Intradiário (Trailing), a mesa monitora o Equity (capital líquido) em tempo real e usa o High Water Mark como catraca: o piso de perda só sobe, nunca desce. Já o modelo EOD calcula sobre o saldo do fechamento do dia anterior, tolerando mais volatilidade intradiária.

O que a pesquisa mostra: O Conditional Drawdown-at-Risk (CDaR) mede o risco como a média dos piores drawdowns de uma estratégia — uma medida coerente que penaliza perdas encadeadas que o drawdown máximo ignora. — Chekhlov, Uryasev & Zabarankin (2005), Drawdown Measure in Portfolio Optimization (Int. J. of Theoretical and Applied Finance, 8(1):13-58)

A Dinâmica Estocástica de Ruína

O conceito de “Drawdown” em finanças quantitativas é frequentemente mal compreendido pelo varejo. A maioria dos traders o trata como uma métrica de vaidade — um número para olhar no final do mês e refletir sobre a volatilidade passada.

No ambiente institucional, e especificamente na mecânica das Mesas Proprietárias (Prop Firms), o Drawdown não é um retrovisor; é uma condição de contorno ativa. É o parâmetro rígido que define a existência matemática da sua conta.

Se você opera um algoritmo ou executa discricionariamente sem entender a distinção granular entre Drawdown Diário (EOD) e Intradiário (Trailing), você está operando com cegueira operacional em um ambiente de alto risco. A estatística é fria: cerca de 10,14% dos traders conseguem passar em desafios de avaliação e manter a conta.

A falha não ocorre necessariamente por ausência de Alpha (vantagem competitiva), mas pela ignorância sobre a mecânica de execução do risco em tempo real. Neste guia, não vamos discutir sentimentos de mercado. Vamos dissecar a matemática que rege as regras de engajamento dessas instituições. Entenderemos por que o saldo que você vê na tela (Balance) é uma ilusão contábil, enquanto o Capital Líquido (Equity) é a única realidade que importa para a sobrevivência do seu capital.

TLDR (Resumo Rápido)

- Equity é a Realidade: O Drawdown Intradiário monitora o capital líquido em tempo real (flutuante), ignorando se você fechou ou não a operação.

- O Risco do Swing: Estratégias que seguram posições (Swing Trading) possuem probabilidade de ruína drasticamente maior em modelos Trailing do que em modelos End-of-Day (EOD).

- Breach Dinâmico: Uma “Hard Breach” (violação crítica) pode ocorrer em milissegundos devido ao alargamento de spread, mesmo que o preço do ativo não tenha tocado seu stop loss.

- Balance vs. Equity: A confusão entre Saldo Contábil e Capital Líquido é a causa primária de liquidação de sistemas automáticos rentáveis.

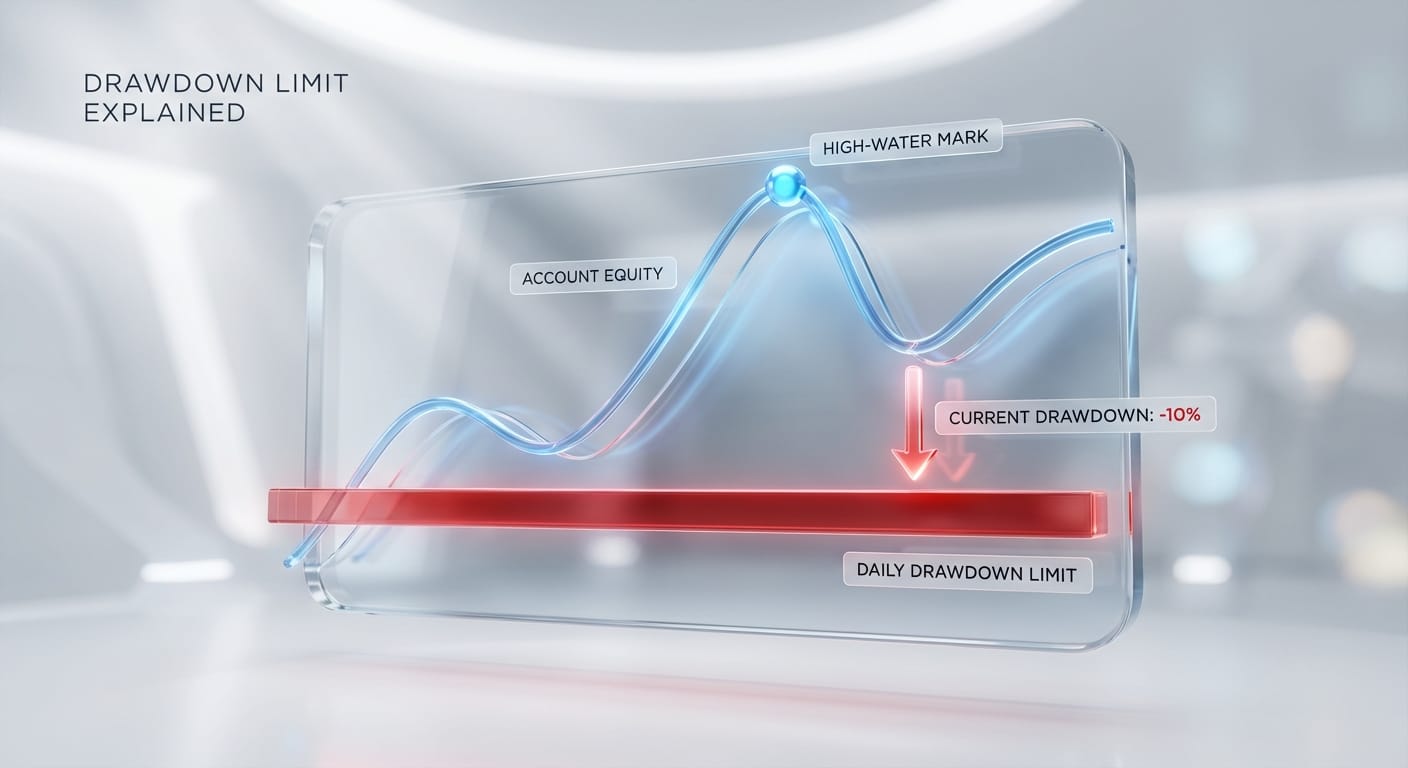

A Catraca do HWM: Mesas proprietárias utilizam o modelo High Water Mark*. O limite de perda sobe conforme seu lucro flutuante aumenta, mas nunca desce.

Definição Formal e Mecânica

Para sobreviver, precisamos primeiro definir os termos com rigor técnico. No trading de varejo, acostuma-se a olhar para o Saldo (Balance) — o dinheiro efetivado após fechar uma posição. Em finanças quantitativas e gestão de risco institucional, o Saldo é irrelevante durante a vigência de uma posição aberta. O que existe é o Capital Líquido (Equity).

O Equity é uma função contínua do tempo, sensível a cada tick de preço, swap e comissão. A divergência entre o modelo de risco convencional (focado no Saldo) e o modelo da mesa (focado no Equity) é onde reside o risco de cauda.

A mecânica mais crítica utilizada pelas mesas é o High Water Mark (HWM) aplicado ao Trailing Drawdown. Matematicamente, isso significa que o seu “piso” de sobrevivência é dinâmico. Ele persegue o seu sucesso, reduzindo o espaço para erro. Podemos definir a condição de violação terminal, ou Hard Breach, pela seguinte inequação:

E_t \leq HWM_t - D_{max}Onde:

- E_t é o Equity (Capital Líquido) no instante t.

- D_{max} é o Drawdown Máximo permitido (o “tamanho” da sua vida, ex: $2.500).

- HWM_t é o High Water Mark até o momento t.

A variável crítica aqui é o HWM_t. Ele não é fixo. Ele é definido como o valor máximo que o seu Equity já atingiu em qualquer momento anterior, desde o início da conta até agora (\tau representa o histórico temporal):

HWM_t = \max(E_{\tau}) \quad \forall \tau \in [0, t]Isso introduz uma assimetria estrutural. Se você abre uma operação e ela vai a seu favor em +1.000 (flutuante), seuEtsobe. Consequentemente, o cálculo de\max(E{\tau})atualiza oHWMtpara um novo patamar superior. O seu limite de perda (HWMt – D_{max}) também sobe em1.000.

Se o mercado reverter e voltar ao zero a zero, seu Equity volta ao valor original, mas o seu HWM não desce. O “chão” subiu e travou lá. A distância para a ruína (R_t) encolheu, embora você não tenha realizado nenhum lucro ou prejuízo contábil.

“A matemática do Trailing Drawdown funciona como uma catraca: ela permite que o requisito de performance gire livremente para cima, mas trava rigidamente contra qualquer movimento de recuo, transformando lucro não realizado em responsabilidade de risco.”

Intuição de Mercado: Por que as Mesas Usam Isso?

Muitos traders iniciantes acreditam que o Trailing Drawdown é uma ferramenta desenhada apenas para reprovar candidatos. Embora o modelo de negócios de algumas mesas se beneficie das taxas de reprovação, a razão fundamental para a existência dessa regra é a Engenharia de Risco e a mitigação de Tail Risk (Risco de Cauda).

Ao analisar a estrutura de capital de uma tesouraria, o objetivo principal não é maximizar o lucro a qualquer custo, mas garantir a sobrevivência do fundo. Mesas sérias como a Audacity Capital ou modelos financiados como a Tradeify utilizam essas métricas para filtrar perfis comportamentais específicos.

O Modelo Intradiário (Real-Time) serve como um filtro contra a sorte e a alavancagem excessiva. Ele pune o trader que abre posições grandes, vê o lucro subir por variância positiva, não realiza o ganho e deixa o preço voltar. Para a mesa, esse comportamento é semelhante a jogos de azar. O Trailing Drawdown força o trader a “pagar” pelo risco que tomou: se o lucro apareceu, ele deve ser protegido ou realizado.

Já o Modelo EOD (End-of-Day), onde o cálculo é feito com base no fechamento do dia anterior, é uma concessão de risco. Ele permite maior volatilidade intradiária, favorecendo estratégias de Swing Trading. No entanto, isso expõe a firma a riscos maiores durante o pregão, pois um trader pode perder muito mais do que o limite diário antes que o sistema de risco perceba e liquide a posição no fechamento.

Para o engenheiro de robôs (algo-trader), entender essa intenção é vital. Se o seu robô é um Grid ou Martingale que depende de o preço voltar após uma grande flutuação negativa, ele é matematicamente incompatível com regras de Trailing Drawdown.

“O mercado é um mecanismo de transferência de riqueza dos impacientes para os pacientes, mas as Prop Firms são mecanismos de transferência de risco dos operadores de alavancagem para os gestores de algoritmo.”

O que NÃO é (Distinções Importantes)

Para não cairmos em armadilhas semânticas, precisamos clarificar o que o limite de drawdown não é.

Primeiro, ele não é um Stop Loss convencional. O Stop Loss é uma ordem de mercado pendente que você coloca para fechar uma posição específica. O Limite de Drawdown é uma cláusula de encerramento de contrato. O Stop Loss protege uma operação; o Limite de Drawdown protege o capital da firma de você.

Segundo, é crucial diferenciar as violações. Em muitas regras, existe a distinção entre Soft Breach e Hard Breach:

- Soft Breach (Violação Leve): Geralmente associada ao Limite de Perda Diária (Daily Loss Limit). Se você atingir esse limite, a mesa fecha suas posições e bloqueia novas ordens até o reset do servidor (geralmente às 17:00 NY). Você não perde a conta; você apenas “vai para o banco de reservas” por hoje.

- Hard Breach (Violação Crítica): Associada ao Drawdown Máximo Total (seja Trailing ou Estático). Ao tocar essa linha, a conta é liquidada, o contrato é cancelado e você perde o acesso permanentemente.

Outra distinção vital é a latência. O seu terminal (MetaTrader, NinjaTrader) mostra o preço que chegou ao seu computador. O servidor da mesa calcula o Equity com base no preço que está no servidor deles (LP). Em momentos de alta volatilidade (Payroll, FOMC), o spread pode abrir. O preço Bid pode cair drasticamente no servidor, violando seu Equity e causando um Hard Breach, antes mesmo de o gráfico ser desenhado na sua tela.

“A volatilidade é o preço da admissão nos mercados financeiros, mas o Drawdown Intradiário é o segurança que te expulsa se você dançar perto demais da borda.”

Prática e Risco: A Assimetria na Execução

A equação de ruína em mesas proprietárias não é estática. É na execução das ordens que a assimetria matemática se manifesta, frequentemente de forma invisível até o momento da liquidação. Vamos analisar como diferentes estilos operacionais interagem com a mecânica de Trailing Drawdown.

Cenários Práticos: O Desafio do Swing Trader

A distinção crítica entre saldo (Balance) e capital líquido (Equity) cria dois regimes de sobrevivência distintos. Para ilustrar, considere uma conta de 50.000** com um Trailing Drawdown Máximo de **2.500 (5%).

Cenário A: O Scalper (Alta Frequência)

O trader executa operações com duração de segundos ou minutos. O lucro é realizado quase instantaneamente. O Equity (E_t) sobe, puxando o HWM e o limite de perda para cima. Como a operação é fechada rapidamente, o Equity converge para o Balance (E_t \approx B_t). O risco de devolução abrupta de lucro não realizado é baixo devido à curta exposição temporal.

Cenário B: O Swing Trader (A Armadilha)

O trader abre uma posição de compra. O mercado avança a favor, gerando um lucro flutuante de +$2.000.

- O Equity atinge 52.000 (50k + $2k).

- O HWM atualiza instantaneamente para $52.000.

- O novo limite de perda (Hard Breach) sobe para **49.500** (52k – $2.5k).

O mercado faz um pullback técnico natural. O preço volta ao ponto de entrada (Break-even).

- Seu Saldo é $50.000.

- Seu Equity é $50.000.

- Na sua mente, você “não perdeu nada”.

- Matematicamente, você perdeu 80% do seu buffer de risco. A distância para a liquidação da conta, que era de 2.500, agora é de apenas **500** (50.000 -49.500). Um pequeno deslize adicional encerra a conta.

TABELA 1: Comparativo de Impacto por Estilo Operacional

| Variável | Drawdown Estático (EOD) | Drawdown Intradiário (Trailing) |

|---|---|---|

| Base de Cálculo | Saldo no Fechamento do dia anterior (B_{d-1}) | Equity (Capital Líquido) em tempo real (E_t) |

| Tratamento do Lucro Flutuante | Ignorado até ser realizado (fechado) | Considerado imediatamente para subir o limite (HWM) |

| Risco para Swing Trading | Baixo (permite a “respiração” do preço) | Crítico (pune a devolução de lucros não realizados) |

| Sensibilidade à Volatilidade | Baixa (filtra ruído intraday) | Extrema (cada tick positivo penaliza o recuo futuro) |

| Melhor para: | Trend Following, Swing, Grid | Scalping, HFT, Breakout Rápido |

“Em um sistema de Trailing Drawdown, o lucro não realizado não é seu dinheiro; é uma alavanca que a mesa usa para erguer o piso do seu abismo. Trate lucro flutuante como risco latente, não como ganho patrimonial.”

Parâmetros Críticos e O “Efeito Portfólio”

A complexidade aumenta quando gerimos um portfólio de algoritmos. O erro comum é calcular o risco individualmente, ignorando a correlação de Equity. O risco reside no entendimento de que o E_t monitorado pela mesa é o somatório do Equity de todas as posições abertas:

E_{portfolio} = B_0 + \sum_{i=1}^{n} \text{FloatingPL}_iSe você opera 5 robôs simultaneamente:

- O Robô A tem um lucro flutuante excepcional de +$3.000.

- Isso eleva o HWM da conta inteira.

- Se o Robô A devolver esse lucro, ele consome o drawdown permitido para todos os outros robôs.

- Um robô (B), que estava operando dentro dos parâmetros normais com um pequeno drawdown de -$500, pode ser o gatilho da liquidação porque o Robô A “encheu” o HWM e depois esvaziou o Equity.

Além da correlação, existem parâmetros de microestrutura que frequentemente causam a liquidação:

TABELA 2: Parâmetros de Risco e Latência

| Parâmetro | Descrição Técnica | Perigo Oculto |

|---|---|---|

| Reset Time | Horário que o EOD é calculado (ex: 17:00 NY) | Manter posições abertas através do reset pode travar o limite diário em um ponto desfavorável, reduzindo a margem para o dia seguinte. |

| Slippage (Derrapagem) | Diferença entre preço da ordem e execução | Em notícias de alto impacto (CPI, Payroll), o spread alarga. O Bid pode cair e tocar o limite por milissegundos (Shadow Breach) antes de voltar. |

| Comissão e Swap | Custos operacionais debitados do Equity | São deduzidos do Equity instantaneamente. Em trades longos (carry trade), o swap negativo aproxima você do Hard Breach silenciosamente. |

Gestão de Risco e Sizing (A Matemática da Sobrevivência)

A sobrevivência exige que o trader ignore o “Tamanho da Conta” nominal (ex: 100k) e foque exclusivamente no "Capital de Risco Real" (o tamanho do Drawdown, ex:5k). Todo o dimensionamento de posição (Sizing) deve ser derivado dessa fração.

Para mitigar o risco de ruína em modelos de Trailing, introduzimos o conceito de Buffer de Volatilidade (\delta). Nunca opere visando o limite total da mesa. Se D_{max} é o limite da mesa, seu limite operacional pessoal (D_{personal}) deve ser:

D_{personal} = D_{max} \times (1 - \delta)Onde \delta (delta) é uma margem de segurança entre 10% e 20% para absorver slippage e latência.

Estratégia de Travamento (Locking):

Algumas mesas possuem uma mecânica onde o Trailing Drawdown para de subir quando o saldo atinge o capital inicial + um buffer.

- Objetivo Tático: A prioridade número um não é lucrar, mas levar a conta para o ponto de “Locking”.

- Execução: O trader deve ser mais agressivo na realização de lucros curtos (Scalping) no início até que o Trailing Stop da conta se estabilize no nível do capital inicial.

Para calcular o Lote Seguro (L) considerando o risco de cauda:

L \leq \frac{D_{personal} \times \text{Risk\%}}{\text{ATR} \times \text{TickValue}}

“O amador calcula quanto pode ganhar se estiver certo. O profissional calcula quanto o Equity pode balançar na volatilidade intradiária sem acionar o algoritmo de liquidação da mesa.”

Validação e Armadilhas de “Equity Protection”

Confiar no “Margin Call” da corretora ou no dashboard da mesa é um erro terminal. A atualização do dashboard web costuma ter atraso (delay). A liquidação ocorre em tempo real no servidor (backend). Para operar profissionalmente, é mandatório o uso de um “Guardião de Risco” — um Expert Advisor (EA) ou script rodando localmente (ou no VPS) com prioridade máxima de execução.

Funções do Guardião:

- Monitoramento de Tick: Não deve olhar apenas o fechamento de vela. Deve monitorar

AccountInfoDouble(ACCOUNT_EQUITY)a cada tick. - Hard Stop Virtual: Se o Equity atingir 95% do limite da mesa, o Guardião executa um

CloseAllimediato. É preferível perder o trade e pagar a comissão do que perder a conta. - Latência de Rede: O problema da “Violação Fantasma”. Se sua latência para o servidor for alta, o preço no servidor da mesa pode violar o limite antes que o dado chegue ao seu terminal.

A falácia da “Proteção de Equity” nativa do MetaTrader é que muitos robôs comerciais apenas verificam o saldo ou o equity no fechamento da barra. Em um movimento de notícia (spike), o preço pode oscilar drasticamente dentro da mesma vela de M1. Se a verificação não for por tick, a conta será perdida antes do fechamento da vela.

Consolidação e Blindagem

Chegamos à etapa de blindagem. Até aqui, dissecamos a anatomia matemática do drawdown e como a variação entre modelos EOD e Intradiário altera a probabilidade de sobrevivência da sua conta.

Nesta seção final, vamos confrontar os mitos comuns, fornecer um checklist de segurança pré-voo e responder às dúvidas técnicas mais cruciais sobre a mecânica das mesas proprietárias.

Mitos e Erros Comuns: Mitos vs. Mecânica

Existe uma narrativa no varejo de que “a corretora persegue o trader”. Em mesas sérias (Prop Firms), o algoritmo de risco é agnóstico. Ele não sabe quem você é; ele apenas executa uma função condicional baseada em Equity. Entender a frieza desse cálculo é o primeiro passo para profissionalização.

Abaixo, apresento a Tabela de Realidade Matemática, contrastando o folclore do trading com a engenharia de mercado.

TABELA 3: Mitos vs. Realidade Matemática

| Mito Popular | Realidade Estocástica | Protocolo de Mitigação (Como Evitar) |

|---|---|---|

| “A mesa caça meu stop para violar a conta.” | O spread abre naturalmente em momentos de baixa liquidez (ex: 17:00 NY). A violação é uma consequência algorítmica do Bid/Ask. | Hard Filter de Horário: Programe seus robôs para fechar posições 30 minutos antes do Rollover e evitar notícias de alto impacto (Tier 1). |

| “Trailing Drawdown é injusto.” | É uma ferramenta de Seleção Adversa para filtrar estratégias de alta variância. O objetivo é eliminar o trader que devolve lucros. | Scaling Out: Adapte a estratégia para realizar lucros parciais agressivamente. Transforme Equity flutuante em Balance fixo para subir seu piso de segurança real. |

| “Posso usar o mesmo setup da minha conta pessoal.” | Contas pessoais não possuem um Hard Stop forçado no Equity em tempo real. A dinâmica de ruína é estruturalmente diferente. | Recalibragem de Risco: Reduza o tamanho da mão (Lot Size) em 40-50% comparado à conta pessoal. A volatilidade permitida é menor. |

| “O limite reseta ou desce se eu voltar a lucrar.” | No modelo Trailing, o limite (piso) funciona como uma catraca: ele só sobe com o HWM. Nunca desce. | Buffer Intocável: Mantenha uma margem de segurança acima do limite atual. Nunca opere utilizando a totalidade do drawdown disponível. |

| “Meu Stop Loss me protege da violação.” | O Slippage (derrapagem) pode executar seu stop a um preço pior, e a latência pode registrar a violação antes da execução da ordem. | Stop Virtual no Código: Implemente um “Guardião” que fecha tudo se o Equity atingir 95% do limite, antes de tocar a “cerca elétrica” da mesa. |

“A vitimização é o luxo dos amadores; o engenheiro quantitativo entende que se o sistema permite uma falha, a culpa é do projeto, não do ambiente.”

Checklist de Implementação: O Protocolo de Segurança

Antes de conectar qualquer algoritmo em uma conta financiada, siga este protocolo rigoroso.

Fase 1: Auditoria da Regra (Due Diligence)

- ✅ Verifique explicitamente nos termos de serviço: O drawdown é calculado sobre o Balance no fechamento do dia (EOD) ou sobre o Equity em tempo real (Intraday/Trailing)?

- ✅ Identifique se há regra de “Drawdown Locking” (o limite para de subir quando atinge o saldo inicial?).

Fase 2: Cálculo do Hard Stop Financeiro

- ✅ Converta a porcentagem em dinheiro. Se a conta é de 50k e o DD é 5%, seu limite é2.500.

- ✅ Subtraia o Buffer de Volatilidade. Defina seu “Stop Pessoal” em 2.000 (4%). Os500 restantes são para Slippage e Swap.

Fase 3: Configuração do Kill Switch (Automação)

- ✅ Instale um script ou EA utilitário que monitore

AccountEquity()a cada tick. - ✅ Configure-o para fechar todas as posições e deletar ordens pendentes se

Equity <= (Saldo Inicial - Limite Pessoal).

Fase 4: Saneamento de Estratégias

- ✅ Desative imediatamente robôs de Grid, Martingale ou Averaging em contas com Trailing Drawdown. A matemática dessas estratégias garante a violação da conta.

- ✅ Ajuste o Take Profit para ser atingido mais frequentemente, reduzindo a duração da exposição ao mercado (Time in Market).

Perguntas Frequentes (FAQ)

Qual a diferença exata entre Drawdown Absoluto e Relativo?

O Absoluto refere-se à perda em relação ao depósito inicial original. O Relativo (Trailing) é dinâmico e move-se com o maior valor de Equity atingido (High Water Mark), reduzindo o espaço de manobra conforme a conta lucra.

O lucro flutuante (não realizado) conta para o cálculo?

Sim. Em regras de Intraday/Trailing, o pico do lucro flutuante puxa o limite de perda para cima instantaneamente. Se o mercado reverter sem você fechar a ordem, o limite permanece alto.

Como configurar um “Hard Stop” diário no MetaTrader 5?

Não confie apenas no Stop Loss das ordens. Utilize um EA “Guardião” em um gráfico separado, monitorando a função AccountInfoDouble(ACCOUNT_EQUITY) a cada tick. Se o valor atingir o limite estipulado, o EA deve executar Trade.PositionCloseAll.

O Trailing Drawdown reseta no dia seguinte?

Geralmente é vitalício e contínuo até que a conta atinja o critério de “Drawdown Locking” (se houver). Ele não volta para o nível original no dia seguinte; ele permanece no nível mais alto que o seu Equity alcançou.

Por que mesas preferem drawdown intradiário ao invés de EOD?

Porque transfere o risco da volatilidade para o trader, protege o capital da firma contra alavancagem excessiva (sorte) e aumenta a taxa de reprovação de estratégias amadoras.

O que é “Drawdown Locking”?

É um mecanismo onde o limite de perda para de subir (trava) após a conta atingir um certo nível de lucro (geralmente o saldo inicial + um buffer). Isso transforma o Trailing Stop em um Static Stop.

Posso ter Soft Breach e Hard Breach na mesma conta?

Sim. É padrão ter um Limite Diário (Soft Breach – bloqueio temporário) e um Limite Máximo Total (Hard Breach – perda da conta). Ambos são monitorados simultaneamente.

Dividendos e Swaps afetam o limite de perda?

Sim. Swaps negativos e ajustes de dividendos são debitados diretamente do Equity e do Balance. Eles reduzem seu capital líquido instantaneamente, aproximando você do limite de perda.

Qual o guia completo para evitar Overfitting em Backtest?

A prevenção do overfitting envolve técnicas como Walk Forward Analysis, Monte Carlo, OOS robusto, teste de sensibilidade de parâmetros e uso de out-of-sample verdadeiro.

Onde posso aprender mais sobre simulação de slippage e latência no Algotrading?

Um guia completo explora métodos para quantificar o impacto real desses fatores em suas estratégias, garantindo que o backtest reflita a realidade da execução.

Conclusão e Plano de Ação

A sobrevivência em ambientes de Prop Trading não é sobre o quanto você ganha, mas sobre o controle absoluto do denominador de risco. A análise comparativa mostra que o modelo Intradiário não permite erros de julgamento ou esperança. Ele exige precisão cirúrgica e uma compreensão de que o Equity é a única verdade.

Se você opera algoritmos, sua prioridade absoluta não é otimizar o lucro, mas sim codificar a defesa contra a volatilidade do Equity.

Seu Plano de Ação Imediato:

- Abandone o “Mental Stop”: O computador da mesa é mais rápido que seu dedo. Automatize a saída de emergência.

- Adapte a Estratégia ao Terreno: Se a regra é Trailing, use estratégias de Scalping. Se você é Swing Trader, procure obrigatoriamente mesas com regras EOD.

- Monitore o HWM: Mantenha um dashboard visível com o valor exato do seu High Water Mark. Você precisa saber onde está o teto para saber onde está o chão.

- Proteja o Lucro: Em contas Trailing, lucro não realizado é risco latente. Realize parciais para travar o lucro no Balance.

“Se você não automatizar a sua saída de emergência, o mercado a executará para você — e ele sempre cobrará a taxa máxima pela conveniência. Opere o risco, não o retorno.”

Referências e Literatura Quant

- Chekhlov, Uryasev & Zabarankin (2005). Drawdown Measure in Portfolio Optimization (Int. J. of Theoretical and Applied Finance, 8(1):13-58). link.

- Sobre as Estatísticas de Drawdown: Chekhlov, A., Jacobs, B., & Muller, R. (2009) – “The Statistics of Drawdown“. Este paper fornece um arcabouço estatístico rigoroso para entender os drawdowns, sua duração e magnitude, oferecendo insights valiosos além das definições simplistas.

- Sobre a Probabilidade de Ruína: Monga, P. (2011) – “The Probability of Ruin and its Implications for Financial Trading“. Explora modelos e teorias sobre a probabilidade de um trader ou fundo atingir a ruína financeira, com implicações práticas para a gestão de risco e dimensionamento de posições.

- Sobre Impacto de Mercado e Slippage: Lopez de Prado, M. (2013) – “A Framework for Backtesting, Stress Testing and Monte Carlo Analysis of Market Impact Costs“. Aborda como modelar e simular os custos de impacto de mercado (slippage, latência) em backtests, crucial para estratégias de alta frequência e algotrading, garantindo a robustez dos resultados.

- Sobre Overfitting em Backtests: Bailey, D. H., Borwein, J. M., Lopez de Prado, M., & Zhu, Q. (2014) – “Pseudo-Mathematics and Financial Charlatanism: The Effects of Backtest Overfitting“. Este estudo alerta sobre como o sobreajuste (overfitting) em backtests pode levar a desempenhos enganosos, um ponto crítico para o desenvolvimento e validação de sistemas de trading.

- Sobre High Water Mark e Desempenho de Fundos: Elton, E. J., Gruber, M. J., & Blake, C. R. (2003) – “The Performance of Hedge Funds“. Este estudo analisa o desempenho de fundos de hedge e discute os mecanismos de remuneração, incluindo o High Water Mark (HWM), e suas implicações para o comportamento do gestor de risco e a estrutura de incentivos.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.