Resposta rápida

O Risco de Ruina (RoR) e a probabilidade estatistica de seu capital atingir um nivel de perda predefinido que o impede de continuar operando. Depende de tres variaveis: taxa de acerto (W), relacao de payoff (R) e fracao de risco por operacao (f). Uma estrategia lucrativa pode ter RoR de 100% se o dimensionamento de posicao for agressivo demais; arriscar 1% a 2% por trade preserva a sobrevivencia.

O que a pesquisa mostra: O critério de Kelly, formulado por John L. Kelly Jr. em 1956, define a fração exata do capital a arriscar por operação para maximizar o crescimento de longo prazo — apostar acima dela aumenta o risco de ruína. — Kelly (1956), A New Interpretation of Information Rate (Bell System Technical Journal, 35(4):917-926)

A vasta maioria dos traders falha. Este é um fato estatístico inegável. O paradoxo é que eles não falham por falta de estratégias, indicadores ou acesso à informação.

Eles falham porque focam obsessivamente na pergunta errada: “Como posso ganhar mais?”. A pergunta que separa o profissional do amador é outra, muito mais fundamental: “Como posso garantir que estarei aqui para operar amanhã?”.

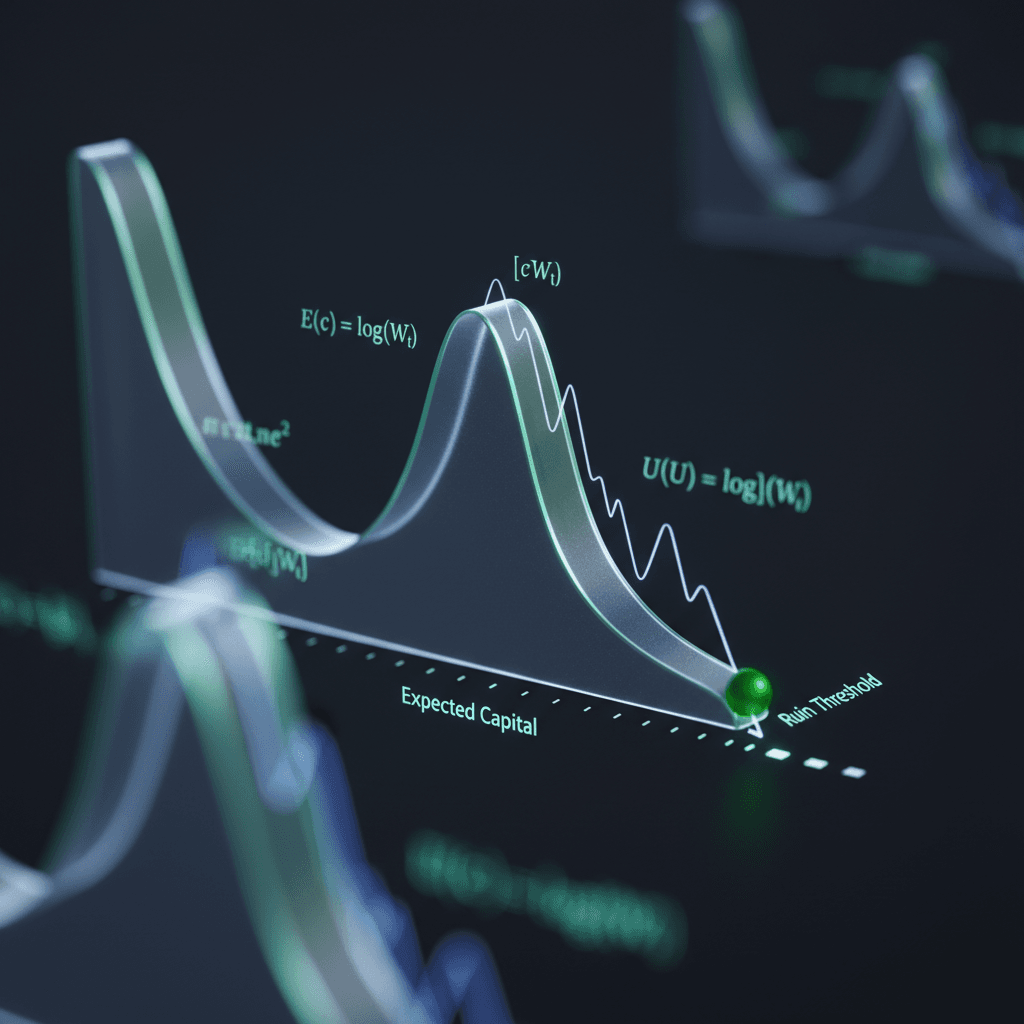

A resposta não reside em mais um sinal de entrada supostamente infalível, mas na negligência da métrica mais crucial de todas: a probabilidade de sobrevivência. É aqui que introduzimos o Risco de Ruína (RoR). Não se trata de uma filosofia vaga de “cortar perdas”, mas de uma ferramenta quantitativa, uma probabilidade calculável que separa a gestão de capital, feita como um projeto de engenharia, da aposta cega. Dominar este conceito é uma das formas mais robustas de garantir a longevidade no mercado.

TLDR (Resumo Rápido)

- O que é: O Risco de Ruína (RoR) é a probabilidade estatística de o seu capital atingir um nível de perda predefinido (ex: 30% de drawdown) que o impede, financeira ou psicologicamente, de continuar operando.

- Como é calculado: Ele depende de três variáveis-chave da sua estratégia: sua taxa de acerto (quantas vezes você ganha), sua relação de payoff (quanto você ganha em média versus quanto perde) e, crucialmente, a fração de capital (ou tamanho de posição) que você arrisca em cada operação.

- A armadilha central: Uma estratégia com alta lucratividade no papel pode ter um Risco de Ruína de 100% se o dimensionamento de posição for agressivo demais. A forma como você gerencia o capital é mais importante que o sinal de entrada.

- A mentalidade correta: Gestão de risco não é sobre evitar perdas — elas são inevitáveis e fazem parte do negócio. É sobre garantir matemática e estruturalmente que nenhuma sequência de perdas, por mais longa e dolorosa que seja, possa te eliminar permanentemente do jogo.

Definição Formal e Aparato Matemático do Risco de Ruína

O Risco de Ruína não é um sentimento de medo ou uma estimativa subjetiva. É uma probabilidade matemática, fria e objetiva. Para calculá-la, precisamos dissecar qualquer sistema de trading em seus três componentes fundamentais, que são os pilares de todo o cálculo.

Qualquer estratégia, não importa quão complexa, pode ser resumida por estas três variáveis, que são os inputs essenciais para o motor de cálculo do RoR.

| Variável | Símbolo | Descrição | Exemplo Prático |

|---|---|---|---|

| Taxa de Acerto | W | A porcentagem de operações que resultam em lucro. | 60% ou 0.6 |

| Relação de Payoff | R | O ganho médio dividido pela perda média. | 1.5 (Ganha-se R150 para cada R100 perdidos) |

| Fração de Risco | f | O percentual do capital total arriscado por operação. | 2% ou 0.02 |

Antes de podermos calcular o RoR, precisamos de uma métrica que combine a taxa de acerto e o payoff para nos dizer se a estratégia tem uma vantagem real. Essa métrica é a Expectativa Matemática (E), também conhecida como edge. Ela nos diz quanto, em média, esperamos ganhar para cada real arriscado.

E = (W \times R) - (1 - W)Nesta fórmula, (W \times R) é o nosso ganho esperado, ponderado pela probabilidade de ocorrer, e (1 - W) é nossa perda esperada (normalizada para 1 unidade de risco) ponderada pela probabilidade de perder. Se E > 0, a estratégia tem uma vantagem estatística.

Com a Expectativa definida, podemos usar uma das fórmulas mais comuns para calcular o Risco de Ruína.

\text{RoR} = \left( \frac{1 - E}{1 + E} \right)^CAqui, E é a Expectativa que acabamos de calcular. A variável C é crucial: ela representa o número de “unidades de risco” que você tem até atingir seu nível de ruína. É calculada dividindo seu drawdown máximo aceitável (seu nível de ruína em %) pela sua fração de risco por operação (em %).

Por exemplo, se seu limite de ruína é um drawdown de 30% e você arrisca 2% por trade, seu capital pode suportar 15 perdas de risco unitário (C = 30\% / 2\% = 15) antes de atingir o limite de ruína definido.

“A matemática do mercado é implacável. Uma estratégia com expectativa matemática positiva é apenas o bilhete de entrada para o jogo; é a gestão de capital, quantificada pelo Risco de Ruína, que determina se você permanecerá na mesa para jogar.”

A Intuição de Mercado: Por Que o Risco de Ruína é a Métrica de Sobrevivência

As fórmulas podem parecer abstratas, mas a intuição por trás delas é a questão mais prática que um trader pode se fazer: “Qual é a chance de eu quebrar antes que a minha vantagem estatística tenha tempo de se materializar?”.

Uma estratégia com expectativa positiva tenderá a gerar lucro a longo prazo, pela lei dos grandes números. O desafio reside na sobrevivência do capital até que o “longo prazo” se materialize. O Risco de Ruína quantifica exatamente esse perigo.

Mesmo uma sequência de perdas perfeitamente normal e estatisticamente esperada pode ser fatal se o risco por operação (f) for muito alto. Se você arrisca 10% do seu capital por trade e tem uma sequência de 5 perdas — um evento nada impossível —, você já perdeu quase 50% da sua conta. A recuperação a partir daí se torna uma escalada hercúlea.

É por isso que conectamos o “nível de ruína” teórico ao conceito prático e visceral de Drawdown Máximo Aceitável. Este é o ponto de dor, tanto financeiro quanto psicológico, em que um trader ou um gestor de fundos é forçado a abandonar um sistema. Para alguns, pode ser 20%; para outros, 50%. Definir este ponto transforma a gestão de risco de uma ideia vaga em um problema de engenharia com um limite claro de falha.

“O objetivo primário de um trader quantitativo não é maximizar o lucro, mas sim garantir a perpetuidade do capital. O lucro é uma consequência da sobrevivência, e a sobrevivência é uma função direta da gestão do Risco de Ruína.”

Delimitação Conceitual: O Que o Risco de Ruína NÃO É

Para usar esta ferramenta corretamente, precisamos ter clareza sobre seus limites e eliminar equívocos perigosos. Confundir o RoR com outros conceitos de risco é um erro que leva à complacência e, eventualmente, à ruína.

-

Não é ter uma perda. Perder faz parte do jogo. O Risco de Ruína não se refere a uma única operação negativa. Ele mede a probabilidade de uma sequência de perdas ou uma perda atípica única causar um dano predefinido e, na prática, irrecuperável ao seu capital de base.

-

Não é o mesmo que Drawdown. O Drawdown é uma métrica histórica e descritiva. Ele informa qual foi a maior perda, de um pico a um fundo, que seu sistema já sofreu no passado. O Risco de Ruína é uma métrica probabilística e preditiva. Ele estima qual a chance de você sofrer um drawdown específico no futuro.

-

Não é uma certeza ou uma garantia. Um RoR calculado de 5% não significa que você está seguro. Significa que, se 100 traders com seu capital, sua estratégia e sua gestão de risco operassem em universos paralelos, seria esperado que 5 deles quebrassem. Você não tem como saber se não será um desses cinco. A meta é sempre empurrar essa probabilidade para um valor tão próximo de zero quanto possível.

“Confundir o drawdown máximo observado em um backtest com o verdadeiro Risco de Ruína é como olhar para o rastro de um furacão e assumir que a próxima tempestade seguirá exatamente o mesmo caminho. A história é um guia, não um mapa do futuro.”

Aplicação Prática e Mitigação do Risco de Ruína

O Risco de Ruína (RoR) é uma grandeza calculável que depende diretamente dos parâmetros do seu sistema (W, R) e da sua política de risco (f). Agora, vamos transportar essa matemática do papel para a arena do mercado.

A aplicação prática exige que adaptemos nossa análise ao contexto operacional e que utilizemos ferramentas de validação que vão além das métricas superficiais de um simples backtest. A teoria nos dá o mapa; a prática é a navegação em um terreno incerto e dinâmico.

Cenários Operacionais: Risco de Ruína em Day Trade vs. Swing Trade

A frequência e o horizonte de tempo de suas operações alteram fundamentalmente a natureza dos riscos. Embora a fórmula do RoR permaneça a mesma, as variáveis que a alimentam são impactadas de maneiras distintas, exigindo uma calibração cuidadosa da sua análise.

Um trader que realiza dezenas de operações por dia está exposto a um tipo de “morte por mil cortes”, enquanto um position trader está mais vulnerável a um único golpe fatal. A análise de risco deve refletir essa realidade.

| Característica | Day Trade | Swing Trade / Position Trade |

|---|---|---|

| Frequência | Alta | Baixa a Média |

| Impacto Principal | Custos de transação e slippage corroem significativamente a Expectativa (E). | Eventos de cauda (gaps, cisnes negros) podem invalidar o stop-loss planejado. |

| Lei dos Grandes Números | Aplica-se mais rapidamente, a performance converge para a média esperada com mais celeridade. | Demora mais para a Expectativa se manifestar, exigindo mais capital para sobreviver a drawdowns. |

| Armadilha Comum | Subestimar o impacto dos custos, levando um sistema lucrativo no papel a ter RoR de 100% na prática. | Subestimar a magnitude de uma única perda atípica (e.g. -10R), que pode causar a ruína instantaneamente. |

Para o day trader, o desafio é garantir que a Expectativa (E), após a dedução de todas as fricções operacionais (corretagem, emolumentos, slippage), permaneça robustamente positiva.

Para o swing trader, o desafio é dimensionar o risco por operação (f) de forma tão conservadora que o sistema possa sobreviver a um evento de perda extrema que exceda em muito o risco planejado de -1R.

“O mercado cobra pedágens diferentes para velocidades diferentes. O day trader paga em custos e fricção. O swing trader paga em exposição a choques de volatilidade noturnos. A análise de Risco de Ruína deve ser calibrada para o pedágio específico que você paga.”

Gestão de Capital Avançada: O Critério de Kelly e o Dimensionamento de Posição

A variável com maior impacto na equação do Risco de Ruína é a fração de capital que você arrisca por operação (f). Esta é a alavanca que você, e somente você, controla diretamente. Um dimensionamento de posição inadequado pode levar a estratégia mais brilhante à ruína.

Considere uma estratégia com parâmetros excelentes: W=60\% e R=2. A Expectativa Matemática é E = (0.6 \times 2) - (1 - 0.6) = 0.8, um valor altíssimo.

Agora, imagine que um trader eufórico decide arriscar 25% do capital (f=0.25) por operação. Uma sequência de apenas três perdas, um evento estatisticamente trivial, resultaria em uma perda de capital de mais de 57% (0.75^3 \approx 0.42). A conta está, na prática, quebrada.

A sobrevivência é, fundamentalmente, um problema de dimensionamento de posição, para o qual o Critério de Kelly oferece uma solução matemática.

f^* = \frac{W \times R - (1 - W)}{R} = \frac{E}{R}A fórmula f^* nos diz qual fração do capital devemos arriscar em cada operação para maximizar a taxa de crescimento geométrico do capital a longo prazo. No nosso exemplo, f^* = 0.8 / 2 = 0.4, ou 40%.

Aqui reside o aviso mais crítico deste guia: a aplicação direta do “Full Kelly” é, na prática, um suicídio financeiro. A fórmula assume que conhecemos os parâmetros W e R com perfeita certeza, o que é impossível. No mundo real, eles são apenas estimativas de um passado que não se repetirá exatamente. Uma pequena superestimação do seu edge leva a uma sobrealocação catastrófica.

A abordagem profissional é usar frações do Kelly, como “Half Kelly” (f^*/2) ou “Quarter Kelly” (f^*/4), como um teto máximo de risco. Isso constrói uma margem de segurança robusta contra a incerteza inerente dos mercados.

“O Critério de Kelly não é uma meta, é um limite de velocidade universal. Ultrapassá-lo não o levará ao seu destino mais rápido; ele garante que você capotará em uma curva.”

Validação Robusta: Por Que o Backtest Mente e Como o Monte Carlo Revela a Verdade

A métrica de risco mais citada por traders é o “drawdown máximo” observado em seu backtest. Esta é, talvez, a métrica mais perigosa e enganosa de todas. Confiar nela é um erro fundamental de julgamento estatístico.

A sequência histórica de trades que seu backtest analisou é apenas uma das infinitas trajetórias que seu sistema poderia ter percorrido. O drawdown futuro será, com uma probabilidade muito alta, maior do que o máximo observado no passado. Para entender o verdadeiro espectro de riscos, precisamos de uma ferramenta mais poderosa: a Simulação de Monte Carlo.

Esta técnica é o padrão-ouro para análise de risco e validação de sistemas na indústria quantitativa.

- O que é: Um método computacional que pega seu histórico de trades (os lucros e perdas) e o reembaralha aleatoriamente milhares de vezes. Cada reembaralhamento cria uma nova curva de capital, estatisticamente válida e igualmente provável à que ocorreu historicamente.

- O que revela: Ao final de 10.000 simulações, você não tem mais um único número de drawdown máximo. Você tem uma distribuição de probabilidade de drawdowns. Isso permite responder a perguntas muito mais inteligentes, como: “Qual a probabilidade de eu ter um drawdown de 40% no próximo ano, mesmo que meu backtest só tenha mostrado 20%?”.

- Stress Test (Cisnes Negros): A simulação permite ir além. Podemos injetar cenários de estresse para testar a resiliência do sistema: e se, artificialmente, inserirmos uma sequência de 15 perdas consecutivas? E se ocorrer uma perda única de -10R devido a um gap de mercado? O sistema sobrevive? A que nível de risco (f) ele quebra?

A Simulação de Monte Carlo transforma a análise de risco de uma autópsia do passado para uma exploração probabilística do futuro, revelando a verdadeira fragilidade de um sistema.

“Confiar em um único backtest é como cruzar um rio de 1,5 metro de profundidade média. A média não importa se você cair em um buraco de 3 metros no caminho. A Simulação de Monte Carlo mapeia os buracos.”

Do Conhecimento à Ação: Implementando uma Gestão de Risco Quantitativa

Dissecamos a anatomia matemática do Risco de Ruína, exploramos o dimensionamento de posição com o Critério de Kelly e validamos a robustez de nossas premissas com a Simulação de Monte Carlo. Agora, chegamos ao ponto mais crítico: a tradução desse conhecimento em um protocolo de gestão de risco blindado.

A teoria sem a aplicação rigorosa é apenas um exercício acadêmico. É na implementação que a sobrevivência é de fato projetada. Este é o seu manual de engenharia para construir um sistema de trading que não apenas busca lucros, mas que é, acima de tudo, construído para durar.

Mitos e Erros Comuns na Análise de Risco de Ruína

O caminho para a ruína é pavimentado com boas intenções e equívocos estatísticos. Muitos traders aprendem os conceitos básicos de risco, mas caem em armadilhas de interpretação que invalidam toda a sua análise. Desconstruir esses mitos é o primeiro passo para uma gestão de risco verdadeiramente profissional.

| Mito | Realidade | Como Evitar |

|---|---|---|

| “Minha estratégia tem 80% de acerto, sou invencível.” | Uma alta taxa de acerto com uma Relação de Payoff (R) muito baixa (<0.3, por exemplo) pode ter uma Expectativa Matemática (E) negativa, garantindo a ruína a longo prazo. | Sempre calcule a Expectativa Matemática (E). A taxa de acerto, isoladamente, é uma métrica de vaidade e não informa sobre a lucratividade real. |

| “Se eu diversificar em 10 sistemas, meu risco é menor.” | Se os 10 sistemas forem altamente correlacionados (ex: todos são seguidores de tendência em ações de tecnologia), eles perderão ao mesmo tempo, amplificando o drawdown do portfólio. | Meça a correlação entre os retornos dos sistemas. A verdadeira diversificação vem de estratégias não-correlacionadas (ex: combinar tendência com retorno à média). |

| “Meu backtest nunca teve um drawdown maior que 15%.” | O drawdown máximo futuro, estatisticamente, excederá o máximo observado no passado, pois o backtest representa apenas uma trajetória. | Use a Simulação de Monte Carlo para estimar a distribuição de drawdowns futuros. Planeje seu capital para o 95º ou 99º percentil de drawdown, não para a média ou o valor histórico. |

| “Basta usar um stop-loss e meu risco está controlado.” | O stop-loss controla o risco planejado (-1R), mas não protege contra gaps de mercado ou slippage extremo, que podem gerar perdas muito maiores (-3R, -5R ou mais). | Incorpore eventos de “cisne negro” e perdas atípicas em seus cálculos de Risco de Ruína. Faça um stress test no seu modelo com uma perda catastrófica simulada. |

“O cemitério dos traders está repleto de lápides com epitáfios de otimismo estatístico e de estratégias que funcionaram perfeitamente no passado.”

Checklist Prático para Implementação da Análise de Risco de Ruína

Transforme a teoria em um processo sistemático. Siga estes passos para auditar o risco do seu sistema de trading e tomar decisões baseadas em dados, não em esperança.

- ✅ 1. Coleta de Dados: Exporte um histórico robusto de, no mínimo, 100 trades. Garanta que os resultados incluam custos e slippage. Sem dados confiáveis, a análise é ficção.

- ✅ 2. Cálculo de Parâmetros: Use uma planilha para calcular suas métricas fundamentais: Taxa de Acerto (W) e Relação de Payoff (R) reais. Calcule a Expectativa Matemática (E).

- ✅ 3. Definição do Limite de Falha: Estabeleça seu Drawdown Máximo Aceitável de forma honesta e definitiva (ex: 25%, 30%). Este é o seu nível de ruína pessoal.

- ✅ 4. Análise de Sensibilidade: Calcule seu Risco de Ruína (RoR) para diferentes Frações de Risco (f). Observe como o RoR muda drasticamente ao passar de f=1% para f=2% ou f=3%.

- ✅ 5. Estabelecimento do Teto de Risco: Calcule sua fração ótima de Kelly (f^*) como um limite de velocidade teórico. Lembre-se que operar no “Full Kelly” é imprudente.

- ✅ 6. Validação Robusta: Rode uma Simulação de Monte Carlo com seu histórico de trades. Isso lhe dará uma visão probabilística do seu drawdown futuro, muito mais realista que o backtest.

- ✅ 7. Decisão Final de Risco: Escolha uma Fração de Risco (f) que resulte em um RoR próximo de zero (<1%) e que seja significativamente menor que sua fração de Kelly (ex: Half-Kelly). Esta decisão é a pedra angular do seu plano de trading.

“Um plano de trading sem uma análise de Risco de Ruína é apenas uma lista de desejos. A análise quantitativa de risco transforma o desejo em uma estratégia de engenharia financeira.”

FAQ: Perguntas Frequentes sobre Risco de Ruína

O que é o risco de ruína no trading e como calcular?

É a probabilidade estatística de sua conta atingir um nível de perda predefinido que o impede de continuar operando. Para calcular, você precisa da sua taxa de acerto (W), relação de payoff (R) e o risco por trade (f), aplicando-os em fórmulas como RoR = ((1 – E) / (1 + E))^C, onde E é a expectativa matemática da sua estratégia.

Qual a fórmula para o cálculo do risco de ruína?

A fórmula mais comum é RoR = ((1 – E) / (1 + E))^C, onde E = (W * R) – (1 – W) representa a Expectativa Matemática, e C é o número de unidades de risco que seu capital suporta até o nível de ruína definido (Nível de Ruína % / Risco por Trade %).

Qual a diferença entre risco de ruína e drawdown?

Drawdown é uma medida histórica da maior perda de pico a fundo que sua conta já sofreu. Risco de Ruína é uma probabilidade futura de atingir um nível de drawdown específico que você define como “ruína”. Drawdown é o que aconteceu; RoR é a chance do que pode acontecer.

Como a taxa de acerto (win rate) afeta o risco de ruína?

Sozinha, ela não determina o risco. Uma alta taxa de acerto com ganhos pequenos pode ser muito pior do que uma baixa taxa de acerto com ganhos grandes. O que importa é a combinação da taxa de acerto com a relação de payoff, que resulta na Expectativa Matemática (E).

É possível uma estratégia lucrativa levar à quebra da conta?

Sim, absolutamente. Este é o erro mais comum entre traders. Uma estratégia com expectativa matemática positiva pode ter um Risco de Ruína de 100% se o risco por operação (position sizing) for agressivo demais.

O que é o Critério de Kelly e qual sua relação com o risco de ruína?

O Critério de Kelly é uma fórmula que determina a fração ótima de capital a ser arriscada por operação para maximizar o crescimento a longo prazo. Ele intrinsecamente busca minimizar o risco de ruína, mas sua aplicação direta (“Full Kelly”) é perigosa, pois assume que os parâmetros da estratégia são conhecidos com certeza, o que nunca é o caso.

Qual o drawdown máximo que um trader deve aceitar?

Não existe um número universal. Depende do perfil de risco individual, do capital disponível e da psicologia do trader. Níveis comuns para traders de varejo variam de 20% a 40%. Para fundos institucionais, pode ser muito menor, abaixo de 10%.

Como a Simulação de Monte Carlo pode prever o risco de ruína melhor que um backtest?

Um backtest mostra apenas um único caminho que aconteceu no passado. O Monte Carlo reembaralha seus trades para criar milhares de caminhos futuros possíveis, mostrando a distribuição de probabilidade dos piores cenários. Isso oferece uma visão muito mais completa e realista do risco futuro.

Qual a porcentagem máxima do capital que devo arriscar por operação?

Uma regra de ouro universalmente aceita para a maioria dos traders é nunca arriscar mais de 1% a 2% do capital total em uma única operação, independentemente do que qualquer fórmula sugira. A sobrevivência deve sempre preceder a otimização.

O risco de ruína pode ser zero?

Teoricamente, com uma gestão de risco extremamente conservadora e uma estratégia com edge positivo, o RoR pode se aproximar assintoticamente de zero. Contudo, ele nunca será literalmente zero devido ao risco de eventos imprevistos e imprevisíveis (“cisnes negros”) que estão fora do modelo estatístico.

Conclusão: De Trader Reativo a Gestor de Risco Quantitativo

A mensagem central deste guia é que a sobrevivência no mercado não é um acidente, nem um dom. É um projeto de engenharia. O Risco de Ruína é a principal ferramenta de design desse projeto.

Ao internalizar e aplicar os conceitos que discutimos, você deixa de ser um trader reativo, que responde aos caprichos do mercado, e se torna um gestor de risco quantitativo, que constrói um sistema robusto o suficiente para resistir à sua inevitável imprevisibilidade. A meta nunca foi prever o mercado, mas sim projetar nossa permanência nele.

Plano de Ação:

Seu próximo passo é simples, mas transformador.

- Pare de procurar a próxima estratégia mágica. Em vez disso, audite o risco do sistema que você já possui.

- Abra uma planilha e aplique o checklist deste guia. Calcule hoje mesmo sua Taxa de Acerto, seu Payoff, sua Expectativa e seu Risco de Ruína com o dimensionamento de posição que você usa atualmente.

- Encare a probabilidade. Descubra qual é a sua real chance de sobrevivência. Este exercício, feito com honestidade intelectual, pode ser mais valioso do que muitos outros estudos de mercado.

“No final, o mercado não recompensa os mais inteligentes, nem os mais rápidos. Ele recompensa os mais resilientes. E a resiliência, no trading, é uma grandeza que pode ser calculada.”

Referências e Literatura Quant

- Kelly (1956). A New Interpretation of Information Rate (Bell System Technical Journal, 35(4):917-926). link.

- Rentabilidade de Traders de Varejo: Barber, B. M., Lee, Y. C., Liu, Y. J., & Odean, T. (2014) – “The Profitability of Active Retail Traders“. Estudo que analisa a rentabilidade de traders de varejo, mostrando que a vasta maioria perde dinheiro consistentemente.

- Estratégias Ótimas de Jogo e Probabilidade de Ruína: Thorp, E. O. (1969) – “Optimal gambling strategies for favorable games“. Um trabalho seminal que explora estratégias de alocação de capital e a probabilidade de ruína em jogos com vantagem, com implicações diretas para o trading e gestão de risco.

- Aplicação do Critério de Kelly em Investimentos: Thorp, E. O. (2008) – “The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market“. Aborda a aplicação prática do Critério de Kelly em diversos contextos financeiros, incluindo mercados de ações, destacando seu potencial para otimização de portfólio.

- Controle de Risco e Drawdown em Sistemas de Trading: D’Agostino, G. (2011) – “Drawdown and risk control in trading systems“. Artigo que discute a importância de gerenciar o drawdown e implementar controles de risco robustos para a longevidade e sustentabilidade de sistemas de trading.

- Validação de Sistemas de Trading com Monte Carlo: Shurakov, Z. (2008) – “Backtesting and the Monte Carlo method in trading systems design“. Artigo que explora o uso da simulação de Monte Carlo para testar e validar a robustez de sistemas de trading, indo além das limitações do backtest tradicional e prevendo cenários futuros.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.