Você acerta a direção. Sua análise técnica foi impecável, o rompimento aconteceu como previsto. A posição avança a seu favor por dias… mas ao fechar a operação, o lucro é menor do que o esperado.

Ou, em outro cenário, uma pequena perda não justificada. O fator responsável não está no gráfico. Ele é uma força matemática e sistemática que opera sobre seu resultado a cada noite: o gradiente do swap. E a maioria do mercado o trata como mero ruído de fundo. Este é um erro com impacto financeiro.

Guia Completo: Este é um conteúdo técnico específico. Se você busca entender a base teórica, a matemática e as travas de segurança essenciais, acesse o nosso Guia Definitivo de Gradiente Linear .

Legenda: Infográfico demonstrando o acúmulo de swap ao longo do tempo como um custo ou receita linear.

O Gradiente: A Força Oculta no seu Terminal

Vamos abandonar a análise de preço por um momento e falar de física financeira. O swap não é uma taxa aleatória; sob condições de juros estáveis, ele se comporta como um gradiente linear. Uma força constante que impulsiona seu resultado para cima ou para baixo, dia após dia.

Entender isso aumenta a previsibilidade. É transformar um “custo surpresa” em uma variável calculada no seu modelo de risco para qualquer operação que dure mais que 24 horas.

O swap não é um evento; é um vetor de força constante atuando sobre o seu resultado.

A Prova dos Números: Decompondo o Custo Invisível

A análise teórica é insuficiente; o cálculo é necessário. A erosão ou o bônus do swap segue uma lógica simples e direta. Aqui, dissecamos a matemática que impacta seu capital, independentemente de ser monitorado.

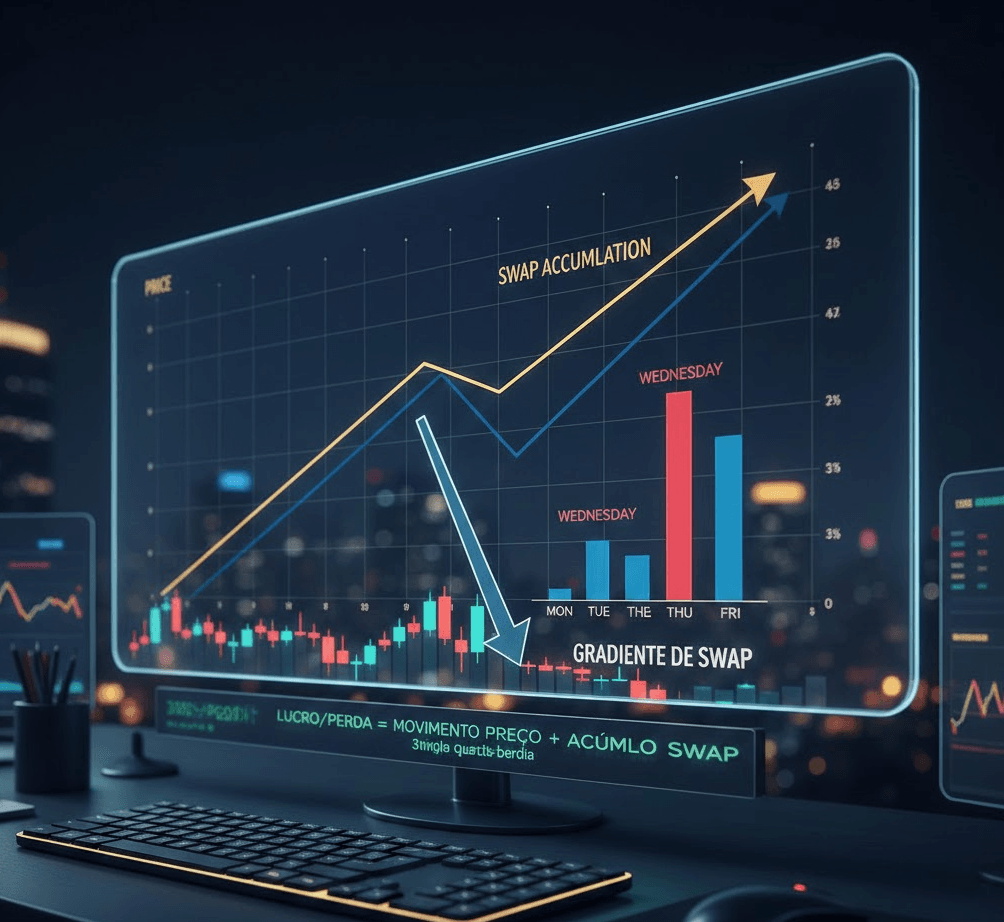

- A Fórmula do Acúmulo: A base de tudo é linear. A equação Swap acumulado = Swap diário × Número de dias demonstra que um custo aparentemente pequeno, como -2 pontos por dia, se transforma em uma perda de -20 pontos em 10 dias.

- O Impacto Real no Lucro: Essa pequena redução de capital reduz o resultado final de forma relevante. Numa operação de swing trade de 30 dias, um swap negativo de -1,5 pontos pode representar de 20% a 30% de um alvo de lucro modesto, como 150 pips. O custo se manifesta no balanço final.

- O Acelerador de Quartas-feiras: A quarta-feira é o dia de maior impacto da semana para este cálculo. Devido ao ciclo de liquidação D+2 do mercado Forex, neste dia é cobrado ou pago o swap triplo para cobrir a manutenção da posição durante o fim de semana.

Tratar o swap como irrelevante é o equivalente financeiro a ignorar o atrito em um cálculo de engenharia.

Transformando Custo em Lucro: O Jogo do Carry Trade

Quando o gradiente está a seu favor, o cenário muda substancialmente. Você não está mais apenas especulando sobre a variação do preço; você está sendo remunerado para manter a posição. É aqui que estratégias como o carry trade ganham vida.

Imagine uma operação no par USD/TRY mantida por “três meses” durante um período de alto diferencial de juros. O gradiente de swap positivo não apenas compensava pequenas flutuações de preço, mas gerava uma receita diária sistemática. O objetivo primário se torna capturar essa receita, com a valorização do ativo sendo um resultado secundário.

No carry trade bem executado, a variação de preço se torna o bônus, e o swap, a fonte primária de retorno.

Quando a Linha Reta se Torna uma Curva Perigosa

O modelo do “gradiente linear” é uma ferramenta poderosa, mas possui limitações. A realidade é mais complexa, e a liquidez interbancária pode introduzir volatilidade no swap diário, mesmo sem alteração nas taxas de juros dos bancos centrais.

Este “ruído” no sinal linear precisa ser monitorado. Mudanças súbitas no swap podem indicar estresse no mercado de crédito ou alterações nas expectativas dos juros futuros, servindo como um indicador secundário valioso. Entender essas nuances é o que separa a estratégia robusta da estratégia não fundamentada.

O modelo linear é um mapa útil, mas o mercado é o território. Seu trabalho é saber quando o mapa deixa de representar a realidade.

Reprogramando seu Radar de Risco

A conclusão é pragmática: sua análise não está completa se terminar no gráfico de preços. Para operações de médio e longo prazo, o resultado (Lucro e Perda) é uma equação de duas variáveis: a variação do preço e o acúmulo do swap.

Considere uma carteira com três posições de swing trade em pares de moedas exóticas, todas com swap negativo devido ao diferencial de juros com o dólar. Mesmo que os pares não sejam diretamente correlacionados em preço (ex: USD/MXN, USD/ZAR, USD/HUF), o custo do swap cria uma correlação de resultado. Todas as noites, a carteira inteira sofre uma redução de capital.

O risco aqui não é apenas a direção do mercado, mas uma redução sistemática e correlacionada que afeta o capital total, independentemente do movimento dos preços. A partir de hoje, antes de abrir qualquer posição que planeja manter por mais de um dia, a pergunta não é apenas “para onde o preço vai?”, mas também “quanto me custa – ou me paga – para descobrir?”.

O risco real não está no que você vê no gráfico, mas na variável que você deixou de modelar.

Conclusão

O swap de Forex é uma das poucas variáveis no mercado que oferece um grau de previsibilidade. Tratado como um custo operacional a ser minimizado ou uma fonte de receita a ser explorada, ele deve ser uma parte integrante de qualquer análise quantitativa séria para operações que ultrapassem o horizonte de um dia. Ignorá-lo não é uma simplificação; é uma omissão que afeta a performance de forma silenciosa e constante. A integração do gradiente de swap no seu processo de decisão é um passo fundamental para operar com maior rigor técnico.

Plano de Ação

- Verifique sempre as taxas de swap (longo e curto) para o ativo de interesse antes de abrir uma posição de swing ou position trade.

- Calcule o custo ou receita total do swap projetado para o tempo que você espera manter a operação aberta.

- Compare o impacto do swap com sua meta de lucro. Se o custo do swap consumir uma fatia desproporcional do ganho esperado, reavalie a operação.

- Incorpore o swap positivo como um dos filtros para identificar potenciais oportunidades de carry trade em ambientes de baixa volatilidade.

- Monitore as taxas de swap durante a operação. Mudanças repentinas podem sinalizar alterações nas condições de mercado que afetam sua tese.

Perguntas Frequentes

O que define o swap como um “gradiente linear”?

Sob condições de taxas de juros estáveis, o swap diário tende a ser constante. Seu efeito acumulado ao longo do tempo se comporta como uma função linear (uma linha reta), seja ela negativa (custo) ou positiva (receita).

O que é o “swap triplo” e por que ele ocorre na quarta-feira?

O “swap triplo” é a cobrança ou pagamento de swap referente a três dias (sexta, sábado e domingo). Ele ocorre na quarta-feira para posições que permanecem abertas para quinta, refletindo o ciclo de liquidação de dois dias úteis (D+2) do mercado de câmbio.

Uma operação com swap positivo é garantia de lucro?

Não. Um swap positivo é uma receita diária, mas uma variação de preço adversa pode facilmente gerar uma perda muito maior do que o ganho acumulado com o swap. Ele é apenas uma das variáveis da equação de resultado.

Operadores intradiários precisam se preocupar com o swap?

Geralmente não. O swap é calculado para posições que permanecem abertas de um dia para o outro (“overnight”). Operadores que abrem e fecham todas as suas operações no mesmo dia não são afetados.

Referências e Literatura Quant

- Fundamentos do Carry Trade: Brunnermeier, M. K., Nagel, S., & Pedersen, L. H. (2008) – “Carry Trades and Currency Crashes”. Este paper clássico da NBER investiga por que o carry trade gera retornos e como está exposto a riscos de cauda (crashes), validando a seção “curva perigosa”.

- Mecânica dos Swaps (CIP): Du, W., Tepper, A., & Verdelhan, A. (2018) – “Deviations from Covered Interest Rate Parity”. Análise rigorosa sobre por que a relação teórica entre taxas de juros e swaps (CIP) pode falhar, explicando o “ruído” no gradiente linear do swap.

- Fatores de Risco em Moedas: Lustig, H., Roussanov, N., & Verdelhan, A. (2011) – “Common Risk Factors in Currency Markets”. Um trabalho seminal que demonstra como construir portfólios de moedas (como carry e momentum), tratando o retorno do swap como um prêmio por risco sistemático.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.