Você passou meses calibrando seu robô. O backtest mostra uma curva de capital digna de um fundo de Wall Street: lucros pequenos, consistentes, um sistema com potencial de gerar ganhos. Você coloca na conta real, com otimismo. E o resultado é uma perda gradual e não antecipada.

O primeiro instinto? Culpar a lógica, o indicador, o mercado. E se o verdadeiro culpado for algo que seu backtest simplesmente não consegue ver?

Guia Completo: Este é um conteúdo técnico específico. Se você busca entender a base teórica, a matemática e as travas de segurança essenciais, acesse o nosso Guia Definitivo de Gradiente Linear

Por que Estratégias de Lucro Mínimo São as Mais Vulneráveis?

Estratégias de gradiente linear, ou scalping de alta frequência, podem parecer atrativas. A premissa é buscar lucros mínimos, de poucos ticks, mas com uma frequência altíssima. A ideia é que o volume de operações compense a pequena margem de cada uma.

Essa lógica ignora um fator crítico da realidade de mercado: a microestrutura do mercado. Falamos dos custos reais e da fricção inerente a cada ordem enviada. O backtest opera em um vácuo teórico, onde cada ordem é executada no preço exato do sinal. A realidade é outra.

A frequência amplifica tanto os lucros teóricos quanto os custos reais. O problema é que apenas o segundo é garantido.

A Matemática Brutal que Seu Backtest Esconde

Vamos deixar a complexidade algorítmica de lado e focar na aritmética. É aqui que a maioria das estratégias de curto prazo falha, não por uma lógica ruim, mas por uma economia inviável.

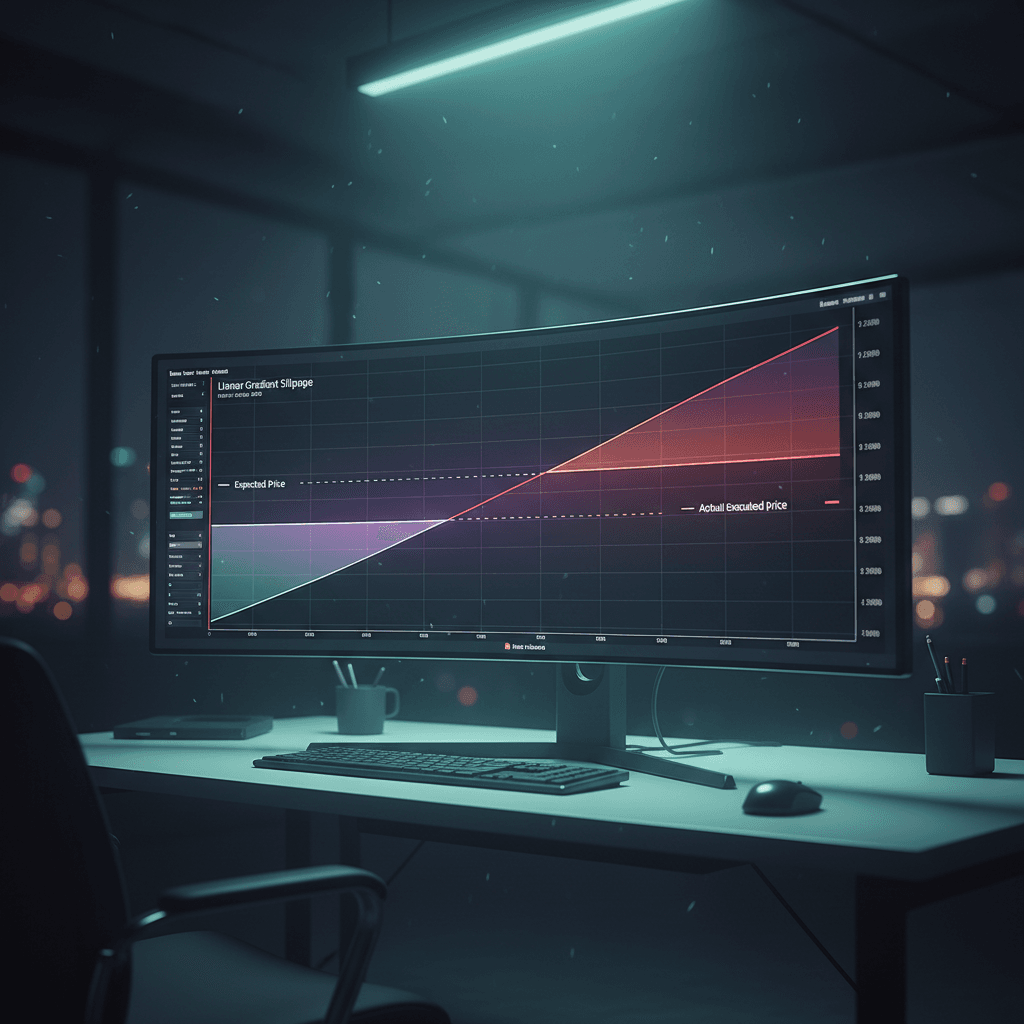

Considere um sistema hipotético com um lucro médio esperado de R$ 0,05 por contrato. No papel, parece rentável se operado milhares de vezes. Agora, vamos inserir a realidade da execução. Se o slippage — a diferença entre o preço esperado e o executado — for de R$ 0,03 na entrada e R$ 0,03 na saída, o custo total de execução é de R$ 0,06 por contrato.

A conta final é simples: R$ 0,05 (lucro teórico) – R$ 0,06 (custo de slippage) = -R$ 0,01. Sua estratégia, antes mesmo de considerar taxas e emolumentos, já nasce com um prejuízo líquido.

O lucro de uma estratégia não é o que o sinal gera, mas o que sobra após a fricção da execução.

A Ilusão da Alta Liquidez: Onde o Slippage se Esconde

O argumento comum é que operar ativos de alta liquidez, como o mini-índice (WIN) ou o mini-dólar (WDO), seria uma falácia relevante que ignora a dinâmica do livro de ofertas.

Liquidez não é uma constante. Em momentos de alta volatilidade, como a divulgação de um dado econômico importante, o livro de ofertas pode “evaporar”. As ordens nas melhores faixas de preço desaparecem, criando lacunas momentâneas.

Uma ordem a mercado enviada nesse exato instante será executada a um preço muito pior do que o último negócio visível. A alta liquidez média não protege contra esses colapsos de liquidez pontuais, que são justamente os momentos onde o impacto do slippage é mais significativo.

Liquidez é um estado, não uma característica permanente de um ativo. Confiar nela cegamente é um erro de modelagem.

Blindando sua Estratégia Contra Custos Invisíveis

Se a busca por lucros mínimos é um cenário de desafios, a solução é uma mudança de paradigma. Em vez de otimizar para frequência, o foco deve ser na assimetria e na robustez do lucro por operação.

Uma estratégia sólida é aquela cujo lucro médio esperado é grande o suficiente para absorver o slippage e outros custos como um mero ruído estatístico. Se seu alvo médio é de 20 pontos no mini-índice, um slippage de 1 ou 2 pontos é um custo perfeitamente administrável.

O objetivo não é eliminar o slippage — isso é impossível. O objetivo é projetar sistemas cujo lucro potencial seja uma ordem de magnitude maior que os custos de transação inevitáveis.

Uma estratégia robusta não tenta evitar o slippage; ela o torna irrelevante para o resultado final.

O backtest não mente, ele apenas omite. O sucesso na negociação algorítmica não reside apenas em uma lógica brilhante, mas em um profundo respeito pela realidade da execução. A otimização deve ir além do lucro teórico, focando na qualidade da execução e na compreensão dos custos invisíveis, fatores determinantes para o sucesso.

Conclusão

A transição de um ambiente simulado para a execução real é o verdadeiro teste para qualquer desenvolvedor de estratégias quantitativas. Ignorar a microestrutura do mercado não é um atalho, é a receita para o fracasso.

O sucesso duradouro não vem de encontrar sinais perfeitos, mas de construir sistemas que sobrevivam e prosperem em meio às imperfeições da execução real. A engenharia por trás da estratégia deve ser tão ou mais robusta que a própria lógica de entrada e saída.

Plano de Ação

- Quantifique seu slippage histórico: Analise suas ordens executadas e compare o preço real com o preço teórico no momento do envio. Calcule a média.

- Calcule seu ponto de equilíbrio real: Some o slippage médio (entrada + saída), corretagem e emolumentos. Este é o valor mínimo que seu lucro bruto por operação precisa superar.

- Aumente o lucro médio por alvo: Desenvolva estratégias onde o lucro esperado por operação seja, no mínimo, 3 a 5 vezes maior que seu ponto de equilíbrio real.

- Modele o impacto da volatilidade: Faça simulações de stress testando sua estratégia em diferentes cenários de liquidez, aplicando custos de slippage mais altos durante períodos voláteis.

- Priorize a qualidade da execução: Avalie a infraestrutura do seu provedor de dados e da sua corretora. A latência e a tecnologia de roteamento de ordens são fatores críticos.

Perguntas Frequentes

O que é slippage, exatamente?

É a diferença entre o preço que você espera obter ao enviar uma ordem (o último preço negociado, por exemplo) e o preço em que sua ordem é efetivamente executada no mercado.

Minha plataforma de backtest já simula slippage. Isso não é suficiente?

Geralmente não. A maioria das simulações usa um valor fixo e médio, que não captura a natureza dinâmica do slippage. Ele é muito maior durante eventos de alta volatilidade, exatamente quando pode causar mais dano, algo que simulações padronizadas ignoram.

Então, estratégias de scalping automatizadas são inúteis?

Não necessariamente inúteis, mas exponencialmente mais difíceis de executar com lucro do que os backtests sugerem. Exigem uma vantagem competitiva massiva, geralmente em tecnologia (baixa latência) e modelagem de microestrutura, algo fora do alcance da maioria dos traders de varejo.

Como posso medir meu slippage real de forma prática?

Exporte seu relatório de ordens da corretora. Para cada operação, registre o preço de execução. Em paralelo, você precisa de um provedor de dados históricos tick-a-tick para saber qual era o preço no exato milissegundo em que sua ordem foi gerada pelo sistema. A diferença entre os dois é o seu slippage.

Referências e Literatura Quant

- Sobre Custos de Transação e Execução Ótima: Almgren, R., & Chriss, N. (2001) – “Optimal execution of large orders”. Trabalho seminal que modela a otimização de execução de ordens, incorporando explicitamente o impacto dos custos de transação e slippage.

- Sobre Desafios em Backtesting HFT: Fiedler, P., Koirala, D., & Scherer, M. (2019) – “Challenges in Backtesting High-Frequency Trading Strategies”. Este artigo discute as dificuldades em replicar a realidade da execução em backtests de estratégias de alta frequência, com foco em custos de transação e latência.

- Sobre Microestrutura de Mercado e Estratégias Quantitativas: Hendershott, T., Jones, C. M., & Menkveld, A. J. (2013) – “Market Microstructure and Its Impact on Quantitative Strategies”. Examina como a microestrutura do mercado influencia o design e a performance de estratégias quantitativas, realçando a importância da execução.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.