Resposta rápida

No Algotrading, a Regressão Linear (OLS) serve como sinal de tendência ao extrair o coeficiente angular (Slope, β1), que mede a velocidade direcional do preço, enquanto o coeficiente de determinação (R²) filtra falsos rompimentos e ruído. Em janelas rolantes, esse modelo reduz o atraso (Lag) das médias móveis e, normalizado, permite comparar a força entre ativos.

O mercado financeiro é, por natureza, um ambiente de extrema entropia e ruído constante. Grande parte dos operadores tenta filtrar esse caos utilizando médias móveis, uma ferramenta matemática que carrega uma limitação estrutural conhecida como atraso ou Lag.

Quando um robô de investimento aguarda o cruzamento de uma média móvel, a maior parte do movimento direcional do preço já foi precificada pelo mercado.

Para resolver este problema, a engenharia quantitativa abandona as médias estáticas e adota modelos de predição contínua. A Regressão Linear, no contexto de Algotrading, não é uma linha desenhada na tela para encontrar suportes ou resistências visuais.

Ela é um modelo estrito e vetorizado de extração da velocidade real do preço de um ativo. Se você deseja construir algoritmos de Trend Following institucionais, precisa parar de olhar para gráficos. O foco deve ser extrair parâmetros estatísticos diretos dos dados puros.

Ao utilizar a inclinação de uma reta e a qualidade do seu ajuste, isolamos matematicamente o momento exato em que uma tendência deixa de ser apenas ruído direcional.

TLDR (Resumo Rápido)

- A Média Móvel Simples atrasa o robô pois assume que o preço justo passado era constante.

- A Regressão Linear reduz este atraso ao assumir que o preço está em movimento direcional.

- O coeficiente angular extrai a velocidade exata da tendência do ativo.

- O coeficiente de determinação atua como um filtro rigoroso contra falsos rompimentos e ruídos.

- Canais visuais de regressão usados no varejo são falácias perigosas para sistemas quantitativos.

O Paradigma da Média Móvel Simples versus a Regressão Linear no Trend Following

A Média Móvel Simples (SMA) apresenta uma limitação conceitual quando aplicada a séries financeiras. Em sua formulação básica, a SMA calcula a média aritmética dos últimos preços em uma janela de tempo.

Ao fazer isso, o modelo assume tacitamente que o preço “justo” ou “verdadeiro” durante todo aquele período era um nível estático e constante. Como os mercados são sistemas dinâmicos movidos por fluxo de ordens contínuo, assumir que o preço não tinha uma direção inerente ao longo do tempo gera um erro cumulativo.

Esse erro se manifesta como o Lag clássico que os operadores enfrentam. Quando a média finalmente aponta para cima, a janela de oportunidade quantitativa já foi fechada.

Em total contraste, a modelagem via regressão linear assume desde o princípio que o preço está em movimento direcional. Em vez de calcular um ponto médio plano, o algoritmo tenta ajustar uma linha que represente a melhor trajetória desse movimento.

O resultado é uma adaptação matemática muito mais rápida a novas quebras de regime, reduzindo o tempo de resposta do sistema. Para visualizar essa assimetria de eficiência, precisamos isolar as características de cada modelo dentro de uma matriz de decisão algorítmica.

A tabela abaixo expõe o porquê da regressão ser a escolha padrão em fundos sistemáticos.

| Métrica | SMA | Regressão Linear | Vantagem Quantitativa |

|---|---|---|---|

| Premissa Direcional | Preço oscila em torno de um nível fixo. | Preço viaja ao longo de uma trajetória em movimento. | Elimina o atraso inerente de modelos baseados em médias planas. |

| Pesagem dos Dados | Trata todos os preços do período com o mesmo peso. | Pondera a distância de cada preço em relação à tendência temporal. | Reage mais rápido a acelerações recentes do mercado. |

| Saída Principal | Um nível de preço (Suporte dinâmico). | Uma taxa de variação (Velocidade e direção pura). | Permite ranquear diferentes ativos com base em sua aceleração. |

| Métrica de Validação | Nenhuma (Confia cegamente na média). | Coeficiente de Determinação (Grau de explicação estatística). | Filtra matematicamente se a direção é real ou apenas ruído. |

A transição da análise técnica para a matemática quantitativa exige o abandono de médias estacionárias; um sistema preditivo robusto não busca onde o preço estava, mas sim a qual velocidade ele está fugindo de sua origem temporal.

A Formulação Matemática do Ordinary Least Squares (OLS) em Séries Financeiras

A base para extrair a velocidade direcional de um ativo é o Ordinary Least Squares (OLS), ou Método dos Mínimos Quadrados Ordinários.

Trata-se de um método de estimação estatística focado em encontrar os parâmetros de um modelo linear de forma que a soma das diferenças ao quadrado entre os dados reais e os dados projetados seja a menor possível.

Na modelagem de séries temporais financeiras, a Regressão Linear Simples é equacionada da seguinte maneira:

Y_i = \beta_0 + \beta_1X_i + \epsilon_iNesta equação fundamental, a variável dependente Y_i representa a série de preços do ativo. A variável independente X_i é o vetor de tempo contínuo ou o índice temporal da sua janela de dados.

O parâmetro \beta_0 é o intercepto linear da reta, definindo o ponto de partida do modelo no eixo vertical. O parâmetro \beta_1 é o coeficiente angular, o verdadeiro motor da tendência.

Por fim, \epsilon_i representa o termo de erro ou Resíduo, ou seja, a porção do preço que o modelo linear foi incapaz de prever devido ao ruído do mercado.

O objetivo do seu algoritmo de regressão é derivar matematicamente o \beta_1. Para calcular a inclinação exata dessa reta sem margem para interpretações subjetivas, o OLS utiliza a covariância entre o preço e o tempo dividida pela variância do tempo.

\beta_1 = \frac{\sum_{i=1}^{n} (X_i - \bar{X})(Y_i - \bar{Y})}{\sum_{i=1}^{n} (X_i - \bar{X})^2}O numerador desta fórmula calcula como o tempo (X_i) e o preço (Y_i) se movem juntos em relação às suas respectivas médias (\bar{X} e \bar{Y}). Se o preço sobe de forma consistente à medida que o tempo avança, esse somatório será positivo.

O denominador mede a dispersão total do vetor de tempo. O resultado dessa divisão é um número puro que quantifica exatamente quantos dólares o ativo ganha ou perde a cada incremento de tempo.

O rigor da regressão reside na penalização quadrática dos erros. Desvios extremos da trajetória calculada são exponencialmente punidos pela mecânica do OLS, forçando a linha de tendência a ser uma representação rigorosa do fluxo histórico.

A Intuição Quantitativa do Coeficiente Angular (Slope) e do Coeficiente de Determinação (R^2)

Para o engenheiro de sistemas de trading, o coeficiente angular (\beta_1), comumente chamado de Slope, não é um simples ângulo geométrico. Ele deve ser programado e interpretado como o vetor de velocidade direcional da série financeira.

Se um algoritmo processa um Slope positivo e alto, isso significa que o ativo está em franca expansão direcional, imprimindo um momentum estatisticamente detectável. O Slope informa a direção e a força primária.

Contudo, em mercados ruidosos, uma inclinação alta pode ser causada por um único e massivo Outlier no meio de dados perfeitamente laterais.

É aqui que entra a importância crítica do Coeficiente de Determinação, universalmente conhecido como R^2. Se o Slope é a velocidade do ativo, o R^2 é a “aerodinâmica” do movimento.

Ele atua como um medidor quantitativo de ruído, validando se a velocidade apontada pelo \beta_1 é consistente ou uma aberração estatística temporária. A formulação matemática do R^2 avalia a qualidade do ajuste do modelo OLS:

R^2 = 1 - \frac{\sum \epsilon_i^2}{\sum (Y_i - \bar{Y})^2}A equação compara a soma dos resíduos ao quadrado (\sum \epsilon_i^2, ou a variância que o modelo não consegue explicar) contra a variância total da série de preços em relação à sua média simples (\sum (Y_i - \bar{Y})^2).

O resultado oscila entre 0 e 1. Um R^2 próximo de 1 indica que o preço viaja perfeitamente colado à linha de regressão matemática. É fundamental aplicar ceticismo pragmático aos resultados. Na física moderna, um R^2 de 0.95 é esperado.

Em predição de retornos financeiros, um R^2 dessa magnitude é um forte indício de vazamento de dados ou sobre-otimização do código. Na prática quantitativa real, é normal trabalhar com valores de R^2 baixos (frequentemente abaixo de 0.20), utilizando-os puramente como uma fronteira ou filtro binário para abortar operações em cenários de lateralização extrema.

A verdadeira utilidade do coeficiente de determinação no Algotrading não é provar a perfeição matemática de um movimento de alta, mas atuar como o filtro algorítmico que veta entradas em rompimentos falsos infestados de ruído.

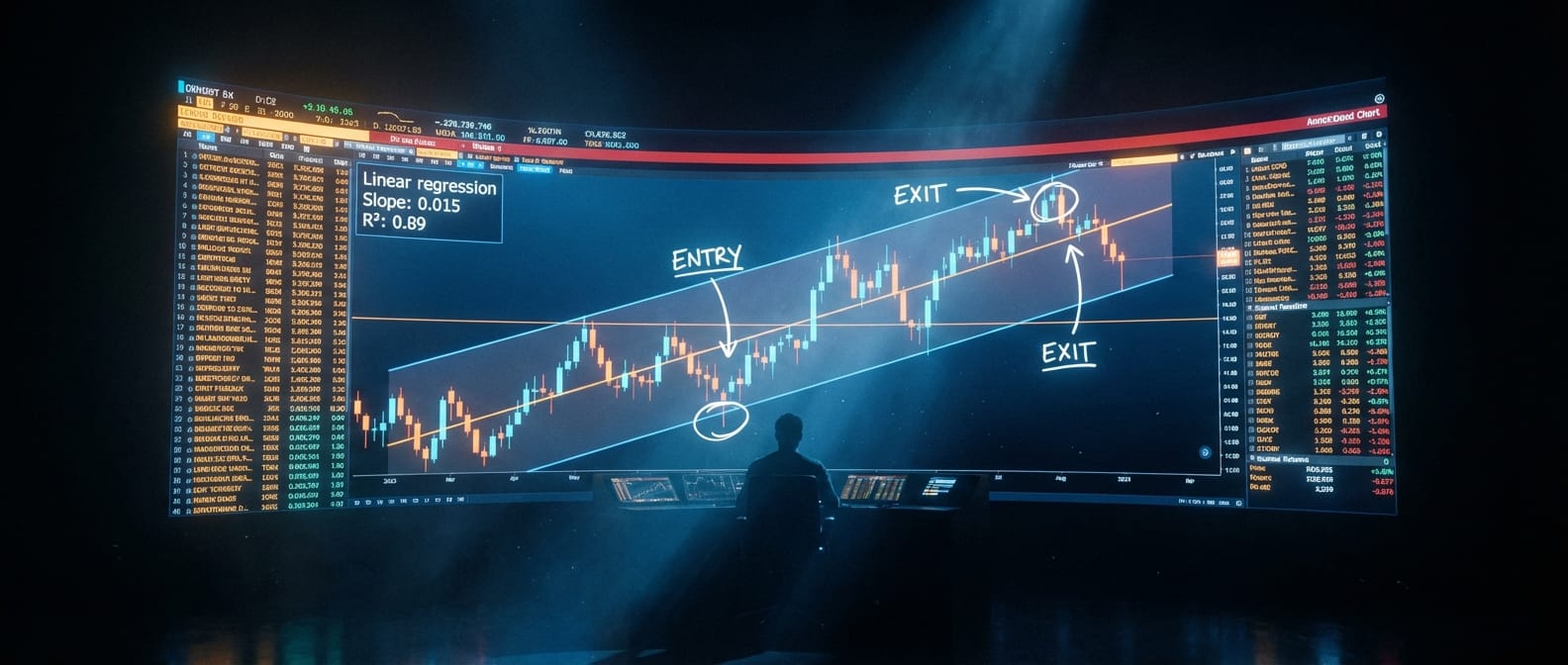

O Que a Regressão Linear Não É: A Falácia dos Canais de Preço Visuais

O sucesso popular da análise técnica espalhou um dos erros conceituais mais prejudiciais para a criação de robôs sistemáticos. Abordagens de varejo costumam desenhar “Canais de Regressão Linear”, envelopando a reta central com desvios padrão para formar tetos e pisos visuais na tela do terminal.

A falácia central desta prática é interpretar as bordas de um canal estatístico como suportes e resistências operacionais. O modelo OLS é uma projeção dinâmica e retrospectiva. Se amanhã o ativo despencar de forma caótica, toda a inclinação e a posição da reta no gráfico mudarão simultaneamente.

A linha é o resultado direto da equação, e não um chão invisível criado pelo mercado.

Outro erro na modelagem primária é programar gatilhos para executar ordens quando o preço cruza a linha de regressão central. Esse cruzamento não carrega poder preditivo estrutural em uma janela de Trend Following. Ele apenas sinaliza que a série temporal cruzou com o seu próprio ponto médio móvel em um determinado período.

No desenvolvimento robusto, a regressão linear não deve interagir com o preço bruto para gerar cruzamentos. Ela é isolada. O preço alimenta a função matricial, os coeficientes estatísticos (\beta_1 e R^2) são extraídos para dataframes separados, e as regras lógicas são construídas única e exclusivamente com base na expansão ou contração desses coeficientes vetorizados.

Com a arquitetura matemática formalizada sobre o Slope e o erro quadrático, a verdadeira complexidade operacional exige escalar esta teoria para cenários mutáveis. O próximo passo lógico em nossa arquitetura passa a exigir que o engenheiro compreenda a implementação de vetores móveis e a precificação de riscos dinâmicos durante execuções contínuas no tempo.

Programar robôs com base em análises visuais de canais de regressão é ignorar a dinâmica fluida das variáveis independentes. O operador sistemático não negocia o cruzamento de retas no gráfico, mas arbitra a derivada pura da velocidade contida nos coeficientes matriciais.

Construção de Sinais Direcionais em Janelas Rolantes (Rolling Regression)

Como vimos na seção anterior, a matemática do Método dos Mínimos Quadrados Ordinários (OLS) processa uma amostra estática para extrair a velocidade direcional do preço. Contudo, em operações de Algotrading sistemático, os dados não são estáticos.

O mercado produz um fluxo contínuo de novas cotações, exigindo que o cálculo estatístico seja dinâmico. A solução computacional é a implementação da Rolling Regression, ou regressão em janelas rolantes.

Neste modelo, o algoritmo define uma janela temporal de tamanho fixo, composta por n períodos. O eixo horizontal (X) é modelado como um índice de tempo contínuo, enquanto o eixo vertical (Y) recebe os fechamentos de preço correspondentes.

A cada novo fechamento de barra, a matriz de dados avança um passo. O ponto de dado mais antigo é descartado da memória e a cotação recém-chegada é inserida. O modelo OLS é então recomputado integralmente sobre esta nova matriz.

O resultado desta operação iterativa não é um número único, mas sim a geração de uma nova série temporal contínua formada exclusivamente por coeficientes estatísticos.

O robô de investimento passa a “enxergar” o mercado através dessa série contínua de valores de slope (\beta_1). Ao invés de reagir ao preço bruto, a lógica de execução monitora a derivada temporal da regressão.

Se o slope rolante cruza o limite de zero para o campo positivo de forma acelerada, o sistema identifica estatisticamente o início matemático de uma nova tendência de alta.

A modelagem preditiva em finanças exige adaptação contínua; sistemas robustos não buscam parâmetros universais estáticos, mas dependem de estimações iterativas que acompanham a evolução probabilística da série temporal em tempo real, mitigando a defasagem estrutural.

Cross-Sectional Momentum e o Cálculo do Slope Normalizado em Python

Um dos maiores erros na construção de portfólios quantitativos baseados em tendência é ignorar a discrepância de escala entre os ativos. Operar a regressão linear bruta isoladamente em um único ativo funciona, mas tentar comparar o coeficiente angular de múltiplas ações cria uma distorção matemática.

O problema da escala é puramente aritmético. Se o algoritmo extrai o slope de uma ação precificada a \10e de outra ação negociada a\500 no S&P 500, os coeficientes angulares brutos não serão comparáveis.

A ação mais cara, devido à sua magnitude nominal, gerará naturalmente um \beta_1 de valor absoluto muito maior, mesmo que sua valorização percentual seja inferior à da ação mais barata.

Para corrigir essa assimetria e permitir estratégias de Cross-Sectional Momentum, a engenharia de dados exige a normalização do parâmetro direcional. A formulação do Normalized Slope divide o coeficiente de inclinação projetado pelo preço atual da série:

Norm\_Slope_t = \frac{\beta_{1,t}}{P_t}Onde P_t representa o preço do ativo no instante t. Este procedimento transforma o vetor de velocidade nominal em uma métrica de variação percentual estrutural.

O robô adquire a capacidade de colocar milhares de ações sob uma mesma base comparativa, ranqueando-as para comprar apenas aquelas com a maior tração normalizada e vender as mais fracas.

Embora o escopo não envolva codificação explícita, a lógica computacional desta normalização na linguagem Python é direta. O engenheiro quantitativo utiliza estruturas de dados do Pandas em conjunto com funções estatísticas, como linregress do SciPy ou polyfit do NumPy.

Através do método de aplicação móvel (rolling().apply), o algoritmo vetoriza o cálculo do Normalized Slope e do R^2 em um dataframe paralelo.

A falta de normalização geométrica compromete algoritmos de portfólio multiponto. O rigor matemático exige que a força relativa entre ativos seja comparada exclusivamente após o expurgo da magnitude nominal e do ruído da escala de preços.

Cenários Práticos de Implementação de Trading

O isolamento dos parâmetros de OLS expande as fronteiras operacionais do desenvolvedor muito além do tradicional acompanhamento de tendências. O mesmo núcleo estatístico baseado na extração do slope e do ruído residual serve como base para diferentes classes de estratégias quantitativas.

No cenário de Trend Following direcional (Long/Short quantitativo), o slope assume o papel primário de sinalizador de momentum. O robô procura janelas de regressão onde o coeficiente angular supera limites predefinidos de positividade, enquanto o coeficiente de determinação (R^2) valida a estabilidade da trajetória.

Neste modo operante, a premissa é apostar na continuidade da inércia do movimento. Por outro lado, nas estratégias de Pairs Trading (Arbitragem Estatística), a aplicação da regressão é diametralmente oposta.

Em vez de calcular a regressão do preço contra o tempo, o modelo executa a regressão do preço do Ativo A contra o preço do Ativo B. Neste contexto de cointegração, o slope (\beta_1) perde a função de velocidade direcional e passa a atuar como o Hedge Ratio, determinando a proporção de ações para a montagem de uma carteira neutra ao mercado.

Simultaneamente, o erro não explicado do modelo (os resíduos \epsilon) transforma-se no verdadeiro sinal de entrada do Pairs Trading. Aberturas extremas no spread residual sinalizam ineficiências temporárias de apreçamento, acionando algoritmos de reversão à média. A Tabela 2 esquematiza essas divisões fundamentais.

| Estratégia | Papel do Slope (\beta_1) | Papel do R² / Resíduos (\epsilon) | Timeframe Ideal |

|---|---|---|---|

| Trend Following | Sinal direcional primário (Velocidade do ativo). | Filtro de qualidade direcional (Medidor de ruído temporal). | Swing Trade (D1) ou Trend Tracking (H1). |

| Pairs Trading | Hedge Ratio dinâmico (Proporção neutra A vs B). | Spread operável de z-score (Sinal de Reversão à média). | Intraday avançado (M5/M15) ou Swing Curto. |

| Modelagem de Fatores | Sensibilidade (Beta) do ativo a fatores de mercado. | Variância idiossincrática do papel (Risco não sistemático). | Portfólios de Rebalanceamento Mensal. |

| Filtro de Regime | Identificação da tendência macro do índice. | Bloqueio algorítmico do robô em zonas de baixo R^2. | Operações táticas temporais. |

A grande virtude do Método dos Mínimos Quadrados é a sua neutralidade estratégica. A mesma álgebra linear que identifica a aceleração em estratégias direcionais é capaz de calcular a fronteira de arbitragem em carteiras estruturadas e neutras.

Parâmetros Críticos de Estimação Estatística

Todo sistema estatístico está sujeito a compromissos estruturais, e a regressão rolante no Algotrading não foge a esta regra matemática.

A calibração dos parâmetros de estimação gera o clássico dilema de viés-variância, exigindo do engenheiro quantitativo um balanço preciso entre a reatividade do sistema e a sua imunidade a choques de curto prazo.

A decisão mais crítica da arquitetura é a definição do tamanho da janela de cálculo temporária, ou Lookback Period (n). Janelas temporais curtas produzem uma série de coeficientes angulares reativos, ajustando-se a microtendências de forma quase imediata.

No entanto, o custo computacional desta agilidade é a absorção direta de grande parte do ruído de alta frequência do mercado, gerando overtrading. Por sua vez, janelas longas suavizam os resíduos não explicados, garantindo vetores direcionais mais estáveis.

O perigo inato ao aumento do n é o atraso temporal na identificação de viradas; no momento em que uma janela de 200 períodos registrar a inversão do seu slope, parte do prêmio de risco da operação já pode ter sido precificada pelo mercado.

Além do período de lookback, limites estatísticos secundários precisam ser estabelecidos nas matrizes de filtro booleano. Limiares operacionais baseados em P-values limitam a ativação do algoritmo apenas quando o vetor direcional tem comprovação estatística, evitando trades derivados de acaso direcional. A Tabela 3 consolida o impacto mecânico de cada variável no comportamento do robô.

| Variável | Ajuste Comum | Consequência de Valor Baixo | Consequência de Valor Alto | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Janela de Lookback (n) | 20 a 50 períodos | O modelo sofre com hiper-reação, gerando sinais falsos de noise. | O sistema desenvolve lag severo, perdendo as quebras de regime. | |||||||||||||

| Threshold de R² | 0.10 a 0.30 (em finanças) | O algoritmo ignora ruídos e opera mercados altamente laterais. | O filtro bloqueia entradas válidas, buscando precisão irrealista. | |||||||||||||

| Limite de P-value | < 0.05[/katex] (Significância de 95%)</td>

<td style="border:1px solid #e0e0e0;padding:10px 16px;text-align:left;">Exigência extrema paralisa o modelo, gerando taxa de participação nula.</td>

<td style="border:1px solid #e0e0e0;padding:10px 16px;text-align:left;">Aceitação de vetores gerados pelo acaso, impactando a esperança matemática.</td>

</tr>

</tbody>

</table>

<blockquote>

<p>A calibração quantitativa não busca a maximização de parâmetros dentro de uma amostra histórica isolada, mas sim a preservação da significância estatística do sinal diante da incerteza dos dados de mercado.</p>

</blockquote>

<h2 id="gestão-de-risco-quantitativo-e-armadilhas-de-validação">Gestão de Risco Quantitativo e Armadilhas de Validação</h2>

<p>Ignorar as limitações matemáticas do modelo em prol da elegância dos sinais de direção gera um <a href="https://invistaja.app.br/risco-ruina-trading-2/">risco severo ao capital</a>. A maior vulnerabilidade estrutural da regressão linear via OLS no mercado financeiro reside em sua mecânica de otimização dos mínimos quadrados. </p>

<p>Como o erro é elevado ao quadrado ([katex]\epsilon_i^2), o modelo exibe uma sensibilidade acentuada a Outliers ou eventos extremos de cauda gorda (Fat Tails). Um único gap brutal de preço distorcerá a linha de regressão e, por extensão, o cálculo do \beta_1.

Para o algoritmo, esse ponto isolado sugere erroneamente um aumento expressivo de aceleração da tendência. Na prática, a limpeza prévia de cotações anômalas via filtro de pontuação Z-score ou o uso de regressões lineares robustas são procedimentos necessários antes do cálculo escalar. Outra ameaça constante na engenharia das estratégias algorítmicas é o vazamento de dados, conhecido como Look-Ahead Bias, e o risco do Overfitting. Otimizar limites de regressão em conjuntos estáticos costuma criar a ilusão de um robô perfeito no passado in-sample, mas que fracassa em tempo real devido a quebras de regime (regime changes). Para blindar o desenvolvimento perante estas armadilhas de validação, métodos dinâmicos de teste devem ser implantados. O padrão exige o uso da Walk-Forward Optimization (WFO). O pesquisador divide os dados em múltiplas janelas rolantes de treino e teste, garantindo que o algoritmo seja submetido ao estresse de amostras ex-sample para atestar sua resiliência quantitativa antes da execução.

Mitos e Erros na Aplicação da Regressão Linear em FinançasA transição da análise técnica gráfica para a engenharia quantitativa frequentemente carrega vícios conceituais. O operador discricionário tenta adaptar ferramentas puramente matemáticas ao seu viés visual. Isso resulta em implementações falhas, onde o modelo algorítmico é penalizado por uma modelagem incorreta de quem o programou. Ao aplicar o Método dos Mínimos Quadrados Ordinários (OLS) no mercado financeiro, é imperativo separar a função algorítmica da expectativa visual. A tabela abaixo desmembra as crenças mais comuns que impedem robôs de alcançarem o alfa sistemático por meio da regressão linear.

Checklist Arquitetural para Implementação de Algoritmos Baseados em SlopeNa engenharia de software financeiro, a distância entre a teoria matemática e a estabilidade da execução ao vivo é encurtada por processos modulares rigorosos. Para construir um motor de Trend Following direcional usando Regressão Linear sem enviesar os resultados, a arquitetura exige vetorização. Abaixo detalho a espinha dorsal de implementação:

Perguntas Frequentes (FAQ)Qual a diferença entre Média Móvel e Regressão Linear no trading?A Média Móvel (SMA) calcula o ponto central estático de uma janela de tempo, assumindo que o preço deveria oscilar em torno de um nível constante, gerando atraso (lag). A Regressão Linear (OLS) avalia os mesmos dados assumindo que o ativo está em movimento, modelando uma trajetória dinâmica que se adapta mais rapidamente a acelerações de preços. Como usar o R-quadrado (R²) para filtrar falsos rompimentos?O R² mede a aderência do preço à linha de regressão matemática. Em vez de entrar em qualquer rompimento direcional, o robô exige que o R² esteja acima de um limite mínimo. Se a inclinação do preço for abrupta, mas o R² for ínfimo, a matemática demonstra que o movimento carece de estabilidade, prevenindo perdas por falso rompimento. O que indica o coeficiente angular (slope) em uma série financeira?Ele representa o vetor isolado de velocidade de um ativo. Matematicamente, o slope (\beta_1) quantifica a variação esperada do preço a cada novo incremento na unidade de tempo. É o indicador quantitativo para atestar se um ativo apresenta momento inercial. Como calcular rolling linear regression em Python (Pandas/Scipy)?Uma implementação comum e livre de vazamento de dados utiliza o método É possível usar regressão linear para medir momentum de ações?Sim. Este é o alicerce estratégico do modelo de Cross-Sectional Momentum. Ao aplicar a regressão em múltiplos ativos e extrair seus coeficientes angulares simultaneamente, consegue-se ordenar o portfólio para identificar os que apresentam maior aceleração estatisticamente comprovada. Por que o slope normalizado difere do RSI em trend following?O RSI (Índice de Força Relativa) é um oscilador limitado artificialmente entre 0 e 100, desenhado para buscar exaustões de preço em retornos historicamente próximos. O Slope Normalizado não tem limites estruturais fixos; ele reflete a tração matemática do fluxo monetário, mensurando o fôlego real até sua exaustão. Como substituir o cruzamento de médias móveis por estatística?Eliminando as linhas de média e criando uma regra baseada na derivada de primeira ordem. O código substitui a condição de cruzamento por uma validação matricial onde o Slope da janela rolante se torna positivo, validado simultaneamente por uma significância estatística mínima ditada pelo p-value ou R². Quais as desvantagens de usar o canal de regressão linear visualmente?O canal visual ilude criando uma falsa sensação de limites preditivos. As bordas laterais do canal visual não têm propriedade de suporte ou resistência no livro de ofertas; são subprodutos de desvios-padrão passados. Basear entradas discricionárias nesses limites expõe o sistema a perdas severas perante quebras de regime. Qual o melhor período para uma regressão linear em day trade?Não existe parâmetro fixo universal. Estudos demonstram que janelas excessivamente curtas (n < 10[/katex]) geram captura de ruído, enquanto janelas longas inviabilizam as microtendências de sessão. O método quantitativo soluciona isso rodando otimizações via <em>Walk-Forward</em> para encontrar o balanceamento entre atraso temporal e suavização dos dados intradiários.</p> <h3 id="a-regressão-linear-sofre-de-repainting-vazamento-de-dados-em-robôs">A regressão linear sofre de repainting (vazamento de dados) em robôs?</h3> <p>A equação matemática OLS em si é imune, mas implementações incorretas sofrem vazamento (<em>look-ahead bias</em>). Isso ocorre quando o cálculo do coeficiente inclui valores futuros ou utiliza o preço de fechamento de uma barra não concretizada. Uma programação estritamente defasada (<code>shift(1)</code>) no Python evita o problema.</p> <h3 id="o-que-é-heterocedasticidade-e-como-afeta-o-trading-de-slope">O que é heterocedasticidade e como afeta o trading de slope?</h3> <p>Heterocedasticidade descreve quando a variância dos resíduos não é constante ao longo do tempo. Na bolsa de valores, a volatilidade se aglomera (<em>volatility clustering</em>). Isso significa que as premissas puras do OLS são frequentemente violadas, o que exige ajustes rigorosos nas margens de erro dos algoritmos.</p> <h3 id="como-lidar-com-outliers-antes-de-calcular-a-regressão-linear">Como lidar com outliers antes de calcular a regressão linear?</h3> <p>Como o OLS minimiza a soma dos erros ao quadrado, um dado excessivamente distante (como um <em>flash crash</em>) distorce a inclinação. O tratamento requer uma triagem vetorial inicial onde os preços que ultrapassem um limite estipulado de desvios padrão sejam suavizados antes de alimentarem o cálculo da regressão linear.</p> <h2 id="conclusão-e-plano-de-ação-sistêmico">Conclusão e Plano de Ação Sistêmico</h2> <p>A regressão linear não é uma solução definitiva para a ineficiência do mercado financeiro. No entanto, ela representa um avanço arquitetural substancial frente ao paradigma das médias móveis estáticas. Substituir a visualização gráfica pela extração pragmática da velocidade contínua elimina o viés discricionário e submete as hipóteses operacionais à validação estatística.</p> <p>A vantagem quantitativa reside em parametrizar dados sem interferência emocional. O coeficiente angular ([katex]Slope) aponta a tração direcional de um ativo, e o coeficiente de determinação (R^2) atua como validador de risco. Para internalizar essa vantagem, recomenda-se adotar o desenvolvimento com base matemática:

Referências e Literatura Quant

Leia também

Presente para Leitores: Robô de Gradiente Linear GratuitoEstou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.

Quero meu Robô Gratuito

🔒 Acesso Direto no WhatsApp

⚠️ Aviso de risco: O conteúdo do Invista Já é educacional e informativo sobre algotrading e estratégias quantitativas e não constitui recomendação ou consultoria de investimento, nem oferta ou solicitação de compra ou venda de qualquer ativo. Operações no mercado financeiro envolvem risco de perda, inclusive do capital investido, e resultados passados não garantem resultados futuros. Avalie seu perfil de risco e, se necessário, consulte um profissional certificado antes de investir.

Flavio AraújoArtigos: 158 |