Uma linha ascendente no gráfico sugere uma ação quase universal: comprar. A tendência é percebida como um convite à ação. É nesse reflexo que a maioria dos modelos quantitativos de varejo falha, não pela complexidade, mas pela simplicidade do que ignoram.

O mercado se concentra na direção do movimento, mas negligencia a solidez da sua base de referência. Vamos dissecar o erro fundamental que transforma sinais promissores em posições de alto risco.

Guia Completo: Este é um conteúdo técnico específico. Se você busca entender a base teórica, a matemática e as travas de segurança essenciais, acesse o nosso Guia Definitivo de Gradiente Linear

A Ilusão da Direção: Por Que a Inclinação do Gráfico Não Significa Nada Sozinha

O foco principal do trader iniciante é a “previsão”. Busca-se uma ferramenta que aponte para “cima” ou para “baixo”, e o gradiente linear parece ser o instrumento perfeito para isso. Mas ele não é.

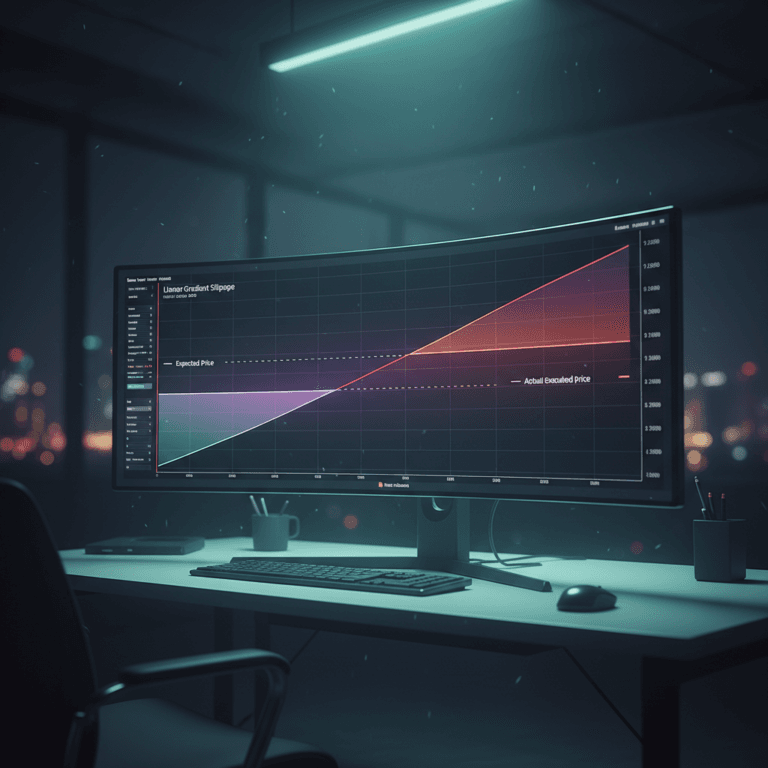

Sozinho, ele mede uma taxa de variação sem contextualizar a posição inicial ou o destino. A verdadeira inteligência de um modelo não reside na inclinação da reta, mas na precisão absoluta de seu ponto de origem.

A inclinação de uma reta sem âncora é apenas estatística. Não é um sinal operacional.

A Âncora de Realidade: O Preço Médio Como Seu Verdadeiro Norte Magnético

Esqueça a complexidade do gradiente por um momento. O protagonista da sua estratégia é, e sempre será, o Preço Médio Ponderado (PM). Ele representa seu centro de gravidade financeiro, a única referência honesta sobre o estado da sua posição.

Enquanto o gradiente reflete a maré do momento, o PM mostra onde sua posição está de fato ancorada. Tentar navegar sem ele é operar com base no ruído do mercado, não na realidade do seu próprio portfólio.

Qualquer análise de tendência que não se origine no seu preço médio ponderado é, por definição, uma análise sobre a posição de outra pessoa, não a sua.

Dissecando o Sinal: A Diferença Matemática Entre um Falso Positivo e um Trade Válido

A teoria é elegante, mas a demonstração matemática é definitiva. Veja como a negligência com o Preço Médio gera sinais falsos e como a precisão cria oportunidades válidas.

-

Cenário 1: O Erro (Ancorado no Preço Inicial)

- Você compra 100 lotes do Ativo X a R$ 10,00. O gradiente começa a medir a tendência a partir deste ponto.

- O mercado se move, e você adiciona 50 lotes a R$ 12,00.

- Um gradiente linear que ainda usa os R$ 10,00 como referência sinaliza um “lucro” ou um “ponto de saída” em R$ 11,50. Este é um sinal FALSO. Sua posição real, considerando o custo total, ainda está negativa.

-

Cenário 2: A Precisão (Ancorado no Preço Médio)

- Após a segunda compra, seu sistema recalcula a âncora: seu Preço Médio agora é R$ 10,66.

- O gradiente linear agora mede a tendência a partir deste novo ponto de equilíbrio.

- O sinal de saída válido só será gerado acima de R$ 10,66, protegendo seu capital e refletindo a realidade da sua posição. A matemática é simples, mas sua implicação é direta.

O erro não está no cálculo do gradiente, mas na escolha da sua âncora. Uma referência errada invalida toda a medição subsequente.

O Ponto Cego do Modelo: Quando Ignorar o Gradiente Linear é a Decisão Certa

Este framework não é uma lei universal. A aplicação indiscriminada dessa ideia pode ser enganosa. Existem cenários de mercado onde a premissa de linearidade é totalmente quebrada, e insistir nela é arriscado.

Fique atento a estes indicadores de cautela:

- Mercados em Forte Reversão à Média: Em ativos que oscilam agressivamente em torno de um preço central, uma tendência linear pode levar a comprar no topo e vender no fundo.

- Ativos de Baixa Liquidez: A falta de negociação contínua cria “saltos” no preço, não retas. O gradiente se torna errático e gera mais ruído do que sinal.

- Eventos de Cauda: Durante um crash ou uma notícia de alto impacto, a linearidade desaparece. A gestão de risco manual e a preservação de capital devem assumir o controle total.

A eficácia de um modelo é definida tanto por sua capacidade de gerar sinais quanto por sua clareza em indicar quando deve ser ignorado.

Sua Próxima Ação: Troque a Bola de Cristal Pelo Compasso

A mensagem final é pragmática: pare de procurar soluções de previsão simplistas. A vantagem quantitativa não está em adivinhar o futuro, mas em medir o presente com uma precisão cirúrgica.

Sua tarefa, a partir de hoje, não é mais “caçar tendências”. É dominar o cálculo do seu Preço Médio com uma obsessão pela exatidão. Ele é sua orientação. Todo o resto é apenas o contexto.

A vantagem quantitativa não está em prever o futuro, mas em medir o presente com uma precisão que a maioria ignora.

Conclusão

A sofisticação em trading quantitativo raramente vem de algoritmos esotéricos. Ela emerge da aplicação rigorosa de princípios fundamentais. A relação entre o gradiente linear e o preço médio é um exemplo claro disso. Ao ancorar a medição de tendência na realidade da sua posição, você transforma um indicador comum em uma ferramenta de gestão de risco e de validação de sinais de alta performance. A mudança de foco da previsão para a precisão é o que separa a operação reativa da estratégia sistemática.

Plano de Ação

- Audite todos os seus modelos atuais para verificar se o cálculo de tendência está ancorado no Preço Médio Ponderado, e não em um preço de entrada estático.

- Implemente o recálculo dinâmico do Preço Médio como um evento mandatório após cada execução de ordem que altere sua posição.

- Defina e documente os limites do seu modelo, especificando as condições de mercado (ex: volatilidade extrema, baixa liquidez) em que ele deve ser desativado.

- Valide o impacto dessa mudança com dados históricos (backtesting), comparando a performance de sinais ancorados no preço inicial versus os ancorados no PM.

- Concentre seus esforços de otimização na execução e na precisão dos dados, não na busca por indicadores preditivos.

Perguntas Frequentes

1. O gradiente linear é um indicador inútil?

Não. Ele é uma ferramenta de medição eficaz, mas não de previsão. Sua utilidade depende diretamente de ser ancorado em uma referência correta, que é o seu Preço Médio Ponderado.

2. E se minha estratégia não faz preço médio, comprando apenas uma vez?

A lógica se mantém. Sua âncora é seu preço de entrada inicial. O risco surge quando se adicionam novas posições e o modelo falha em recalcular o ponto de partida para a nova posição consolidada.

3. Este conceito de “âncora” se aplica a outros indicadores, como médias móveis?

Sim, o princípio é universal. Qualquer indicador de tendência ou momentum se torna mais robusto quando é contextualizado pela realidade da sua posição, representada pelo Preço Médio. Ele oferece um filtro de validação essencial.

Referências e Literatura Quant

- [Gestão de Posição & Atribuição de P&L]: Sorensen, T. L. (2007) – “P&L Attribution for Securities Trading”. Este trabalho detalha como o lucro e prejuízo de posições de trading são atribuídos, destacando a necessidade de uma referência precisa (custo médio) para avaliação de performance.

- [Análise de Tendência e Contexto de Mercado]: Lo, A. W. (2004) – “The Adaptive Markets Hypothesis”. Este artigo desafia a visão de mercados constantemente eficientes, sugerindo que a eficácia de estratégias (como a medição de tendências) é dependente do regime de mercado e exige contextualização.

- [Validação de Modelos Quantitativos]: Bailey, D. H., Borwein, J. M., Lopez de Prado, M. M., & Zhu, Q. J. (2014) – “Pseudo-Mathematics and Financial Charlatanism: The Effects of Backtest Overfitting on Out-of-Sample Performance”. Este estudo clássico aborda os perigos da sobreotimização em backtests, reforçando a necessidade de uma validação rigorosa e sem vieses para estratégias quantitativas.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.