Comece com a imagem de um mapa perfeitamente desenhado, com linhas retas e ângulos precisos. É uma representação idealizada. É o Gradiente Linear. Agora, imagine usar esse mapa para navegar no meio da Floresta Amazônica, cheia de rios sinuosos, montanhas e terreno imprevisível. O resultado pode ser ineficaz. No mercado financeiro, muitos ainda insistem em usar o mapa elegante. Este artigo é sobre por que essa insistência pode gerar alocações de risco inadequadas e como navegar no território real.

Guia Completo: Este é um conteúdo técnico específico. Se você busca entender a base teórica, a matemática e as travas de segurança essenciais, acesse o nosso Guia Definitivo de Gradiente Linear

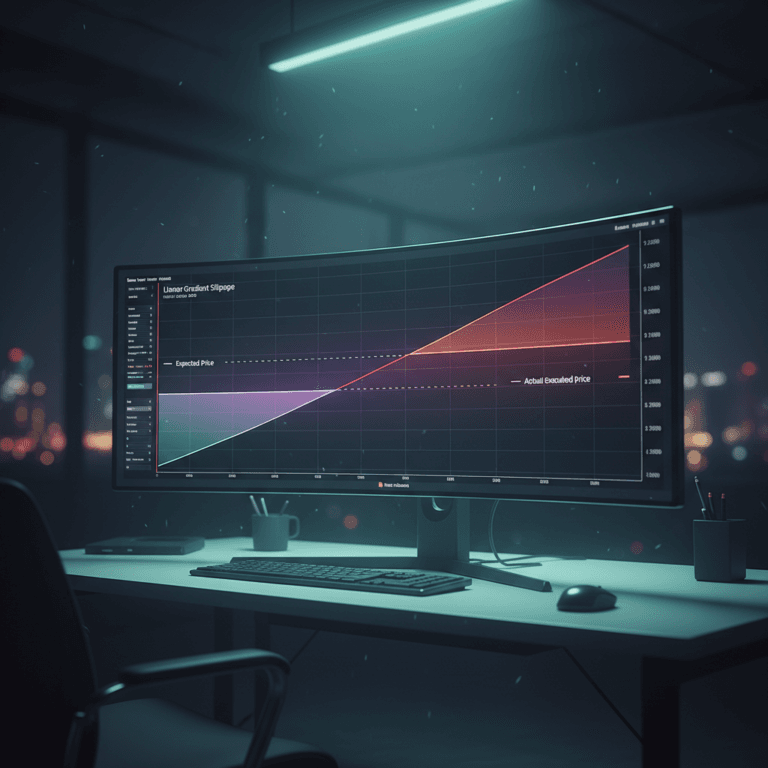

A Armadilha da Simplicidade: Por que o Mundo Real Odeia Linhas Retas

A premissa do gradiente linear é aparentemente atrativa: encontrar o caminho mais rápido e direto para o ponto “ótimo”. A matemática é limpa, a implementação é direta e os papers acadêmicos a defendem como uma abordagem comum na otimização.

O problema é que a teoria demonstra limitações no primeiro contato com a realidade. Mercados não são lineares; são sistemas complexos movidos por tendências, pânico e euforia. Assumir um comportamento suave e previsível é a premissa equivocada.

Estamos aplicando um modelo desenhado para um mundo ideal a um sistema que é, por natureza, dinâmico e não-linear e movido por regimes. É uma falha não de cálculo, mas de premissa.

A elegância de um modelo é irrelevante se suas premissas fundamentais são violadas pela realidade do mercado.

Lembrando de 2020: Como a Teoria Linear Falhou no Teste de Fogo

Conceitos abstratos se solidificam com eventos concretos. Pensemos no circuit breaker da pandemia de Covid em 2020. Foi um cenário de estresse significativo para qualquer modelo de risco ou alocação.

Modelos de reversão à média, muitos baseados em gradiente linear, falharam de forma sistêmica. Seus sinais sugeriam ação de “COMPRA” a cada nova queda, interpretando o movimento como um desvio estatístico extremo que logo se corrigiria. O gradiente apontava para um “ótimo” que se afastava cada vez mais.

Eles erraram porque ignoraram a força da tendência de pânico. O modelo não entendeu que não se tratava de um “desvio”, mas sim uma mudança de regime. Em vez de contrariar a tendência predominante, modelos não-lineares, como os baseados em SVR (Regressão de Suporte Vetorial), foram capazes de identificar a nova dinâmica, adaptar-se e proteger o capital.

Um portfólio que usava correlações lineares para diversificação viu seus ativos, antes “descorrelacionados”, caírem em bloco, pois o modelo não capturou a mudança na dinâmica sistêmica onde, em pânico, tudo se correlaciona.

Modelos que não reconhecem mudanças de regime não são ferramentas de otimização, são geradores de risco.

Os Números Não Mentem: A Prova Irrefutável Contra o Gradiente Linear

A teoria pode ser debatida, mas os dados de performance são conclusivos. Quando submetemos ambos os métodos a testes de estresse com séries temporais contendo eventos extremos, os resultados são claros.

- Precisão em Crise: O Gradiente Linear apresentou um erro absoluto médio superior a 10%. Métodos mais robustos, como Gauss-Newton ou SVR, registraram um erro de apenas ~4%.

- Eficiência de Convergência: Modelos não-lineares não apenas foram mais precisos, como também convergiram para uma solução robusta em um tempo 2x menor que o método linear.

- Validação Cruzada: A fragilidade da linearidade não é exclusiva das finanças. Em climatologia, um estudo da Revista Brasileira de Climatologia mostrou que métodos SVR reconstruíram séries de temperatura com um erro quadrático médio inferior a 0,21°C, obtendo performance superior aos métodos lineares. O mesmo se aplica à geofísica, onde a inversão de dados sísmicos depende de aproximações não-lineares.

A diferença entre um erro de 10% e 4% não é um ajuste fino; é a fronteira entre um sistema viável e um quebrado.

Mas a Simplicidade Nunca é Útil?

É preciso ter nuance. O gradiente linear não é inútil, mas sua aplicação é excessivamente generalizada. Ele ainda tem seu lugar, embora cada vez mais restrito.

Ele funciona em ambientes de baixíssima volatilidade, com ruído bem-comportado e sem tendência clara. Pense em problemas de otimização muito locais, onde a superfície de erro é suave.

O sinal de alerta deve soar imediatamente se o seu sistema exibe memória, ciclos de feedback ou pontos de inflexão. Nesses casos, insistir no mapa linear não é apenas impreciso, é uma decisão que leva a alocações de risco equivocadas.

O problema não é a ferramenta, mas o operador que a utiliza para uma tarefa na qual ela não foi projetada.

Sua Próxima Decisão: Abandone o Mapa, Abrace o Terreno

A conclusão pragmática não é descartar a matemática, mas sim usar a ferramenta correta para a complexidade do problema. O mercado recompensa quem entende sua estrutura, não quem tenta forçar uma simplicidade que não existe.

O passo prático é começar a auditar as premissas dos seus próprios modelos. O mundo que você tenta modelar se parece com uma linha reta ou com um terreno acidentado e imprevisível?

Sua resposta a essa pergunta é o que, no final, definirá a robustez dos seus resultados.

A complexidade do mercado é um fato, não uma opinião. Ignorá-la é uma decisão de P&L negativo.

Conclusão

A insistência no gradiente linear como ferramenta universal é um resquício de uma era acadêmica que privilegia a elegância matemática sobre a eficácia prática. Em ambientes dinâmicos e não-lineares, como o mercado financeiro, essa abordagem não é apenas subótima; ela é perigosa.

A evolução dos sistemas quantitativos passa, necessariamente, pelo abandono de premissas simplistas e pela adoção de métodos que reconhecem e modelam a complexidade inerente ao sistema. A transição de mapas lineares para topografias complexas já está acontecendo, e quem não se adaptar ficará para trás.

Plano de Ação

- Audite as premissas lineares do seu modelo de otimização atual.

- Inicie testes comparativos (backtests) entre seu modelo linear e alternativas não-lineares (como SVR ou Gauss-Newton).

- Identifique os regimes de mercado onde seu modelo linear apresenta os maiores erros.

- Incorpore métricas de detecção de mudança de regime para sinalizar quando a abordagem linear deve ser desativada.

- Priorize a robustez do modelo sobre a velocidade de convergência em ambientes de alta volatilidade.

Perguntas Frequentes

O que é o método de gradiente linear?

É um algoritmo de otimização que busca encontrar o mínimo (ou máximo) de uma função seguindo iterativamente a direção de maior declive, que é a direção oposta ao gradiente. Sua premissa é que o caminho mais curto para o ótimo é uma linha reta (localmente).

O gradiente linear é sempre inútil no mercado financeiro?

Não. Ele pode ser útil em cenários de baixíssima volatilidade e sem tendências fortes, onde as relações entre variáveis são estáveis e o comportamento do sistema é mais previsível e “suave”.

O que é SVR e por que é uma alternativa melhor?

SVR (Support Vector Regression ou Regressão de Suporte Vetorial) é um método de aprendizado de máquina que se destaca por sua capacidade de modelar relações não-lineares. Ao contrário do gradiente linear, ele não assume uma forma específica para a função, adaptando-se melhor a dados complexos e com mudanças de regime, como os encontrados em séries temporais financeiras.

Os modelos não-lineares não são muito mais complexos e lentos?

Embora possam ser mais complexos de implementar, os dados mostram que métodos como Gauss-Newton ou SVR podem convergir até duas vezes mais rápido em problemas práticos, pois encontram soluções mais robustas com menos iterações. A complexidade inicial é compensada pela performance superior.

Referências e Literatura Quant

- Sobre Mercados Adaptativos e Não-Linearidade: Lo, A. W. (2004) – “The Adaptive Markets Hypothesis: Market Efficiency from an Evolutionary Perspective”. Explora a ideia de que a eficiência do mercado não é constante, mas adapta-se ao longo do tempo, sugerindo a natureza não-linear e evolutiva dos mercados.

- Sobre Modelos de Mudança de Regime: Hamilton, J. D. (1990) – “Analysis of Time Series Subject to Changes in Regime”. Apresenta o modelo seminal de Markov-Switching para analisar séries temporais onde os parâmetros do processo subjacente mudam entre diferentes regimes.

- Sobre Regressão de Suporte Vetorial (SVR) em Finanças: Cao, L., & Tay, F. E. (2003) – “Financial Forecasting Using Support Vector Machines”. Discute a aplicação de Máquinas de Vetores de Suporte (SVMs), incluindo SVR, para previsão em mercados financeiros, destacando sua capacidade de lidar com dados não-lineares.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.