Você olha para o gráfico. Sente que agora vai subir. Vende a descoberto e… o mercado dispara. No dia seguinte, a mesma intuição, a mesma aposta, o mesmo erro.

Essa busca incessante por “acertar o grande movimento” é onde a maior parte do capital é comprometido. E se a solução não for prever o futuro, mas sim construir um sistema que não se importa com ele?

Guia Completo: Este é um conteúdo técnico específico. Se você busca entender a base teórica, a matemática e as travas de segurança essenciais, acesse o nosso Guia Definitivo de Gradiente Linear .

Legenda: Visualização da estratégia de Gradiente Linear: execução de ordens em múltiplos níveis de preço para aproveitamento da oscilação de curto prazo.

Troque a Bola de Cristal por uma Calculadora

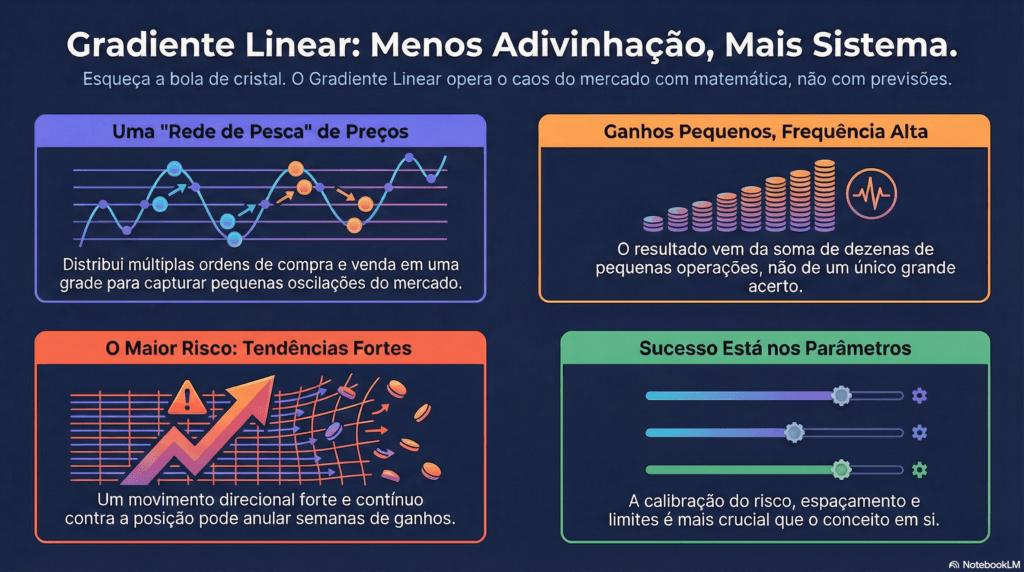

A premissa do Gradiente Linear é direta: o mercado é caótico e imprevisível no curto prazo. Tentar adivinhar a direção é um jogo com esperança matemática negativa.

Em vez disso, a estratégia desenha uma “grade” de operações no gráfico, posicionando ordens de compra e venda em níveis de preço predefinidos. O objetivo é capturar pequenos resultados positivos consistentes dentro da volatilidade natural de ativos como o mini-índice ou o mini-dólar.

A eficácia de uma estratégia quantitativa não está em prever o próximo movimento, mas em estar matematicamente preparado para qualquer um deles.

Como Funciona a “Rede de Pesca” de Preços?

Imagine que você não posiciona uma única ordem, mas distribui múltiplas ordens pequenas sobre uma área do gráfico. O Gradiente Linear aplica essa lógica aos preços, definindo um “intervalo” operacional e distribuindo múltiplas ordens pequenas.

Quando o preço sobe e executa uma ordem de venda, o sistema realiza um resultado positivo pequeno. Quando cai e executa uma ordem de compra, ele se posiciona para a próxima oscilação. O sistema não tenta acertar um alvo grande; ele sistematicamente captura dezenas de pequenos ganhos.

O resultado não vem de um único evento de alta magnitude, mas da soma de dezenas de eventos de baixa magnitude com alta frequência.

Dissecando a Estratégia: Um Estudo de Caso no Mini Dólar

A teoria pode ser direta. Vamos aos números. A seguir, a anatomia de uma configuração hipotética para entender a mecânica por trás da automação:

- Ativo: Mini Dólar

- Intervalo Operacional: 5400 a 5410

- Níveis de Ordem: 5

- Espaçamento (Incremento): 2 pontos

- Quantidade por Nível: 2 contratos

- Limite de Perda Diário (Global): R$ 200

- Meta de Ganho Diária (Global): R$ 300

A lógica é clara: o robô não busca um alvo de R$ 300 em uma única operação. Ele está programado para acumular pequenos resultados positivos até atingir a meta, enquanto o limite de perda global protege o capital de um dia atípico de forte tendência.

A gestão de risco não ocorre no nível da ordem individual, mas no resultado agregado do sistema, protegendo o capital total.

O Sinal Vermelho: Quando 200 Pontos Destroem Semanas de Ganhos

Esta não é uma estratégia infalível. Sua maior vulnerabilidade é uma tendência forte e direcional contra sua posição, que acumula perdas a cada novo nível executado.

O relato de um operador que viu semanas de resultados positivos serem revertidas com um movimento de 200 pontos no mini-índice não foi um “descuido”. Foi uma inevitabilidade estatística. O Gradiente Linear prospera na oscilação e apresenta retornos negativos em tendências direcionais fortes.

Entender esse risco não é opcional. É a base para a preservação do capital no longo prazo.

Um sistema que prospera com a volatilidade contida é, por definição, vulnerável a movimentos direcionais que rompem essa contenção.

A Verdadeira Batalha Não é Contra o Mercado, é Contra Seus Parâmetros

O sucesso ou a falha não está na engenhosidade do conceito, mas na calibração meticulosa dos seus parâmetros. Qual o espaçamento ideal? Um incremento de 20 em 20 pontos para o mini-índice é adequado para qual volatilidade? Qual o limite de perda que protege sem encerrar a operação cedo demais?

É aqui que a maioria encontra dificuldades. Por exemplo, rodar duas estratégias de Gradiente Linear, uma no índice e outra no dólar, pode parecer uma diversificação. No entanto, se ambas estão configuradas de forma agressiva e os ativos se movem de forma correlacionada em um dia de crise, o rebaixamento da curva de capital não é somado, ele é potencializado.

O verdadeiro trabalho quantitativo é modelar essa correlação e ajustar os parâmetros de cada robô para que o risco do portfólio agregado permaneça dentro de limites aceitáveis. Achar o ajuste fino entre risco e retorno para cada estado do mercado é o verdadeiro trabalho, transformando uma “ideia” em um sistema robusto.

O código de um robô é a etapa inicial. A calibração estatística dos seus parâmetros para diferentes regimes de mercado é o trabalho real.

Conclusão

O Gradiente Linear força uma mudança de identidade. Você deixa de ser um “analista” do mercado para se tornar um gerente de risco sistemático. O objetivo não é mais ter razão sobre a direção do preço, mas sim ter um sistema matemático robusto que apresente uma expectativa matemática positiva na média dos eventos. A pergunta final não é “para onde o mercado vai?”, mas sim “meu sistema está preparado para o que quer que o mercado faça?”.

Plano de Ação

- Defina o ativo e estude seu regime de volatilidade histórica para determinar um intervalo operacional inicial.

- Calibre os parâmetros (espaçamento, quantidade, níveis) em um ambiente de simulação ou teste histórico, nunca em conta real.

- Estabeleça metas de ganho e, mais importante, limites de perda globais (diários/semanais) que sejam matematicamente realistas.

- Monitore a aderência do modelo ao comportamento do mercado, observando se a volatilidade se mantém dentro do esperado.

- Programe reavaliações periódicas dos parâmetros, baseadas em dados, em vez de fazer ajustes reativos no meio de um pregão.

Perguntas Frequentes

O que é Gradiente Linear, em essência?

É uma estratégia de negociação automatizada que busca obter resultado com a oscilação de preços dentro de um intervalo predefinido, distribuindo múltiplas ordens pequenas em vez de fazer uma única aposta direcional.

Qual é o maior risco da estratégia?

Movimentos de tendência fortes e prolongados contra a posição montada. A estratégia é desenhada para mercados laterais ou com oscilação contida e pode gerar perdas significativas em cenários de alta direcionalidade.

Por que a maioria das pessoas falha ao usar essa estratégia?

Por uma calibração inadequada dos parâmetros. Achar o equilíbrio correto entre o espaçamento das ordens, a quantidade de contratos e os limites de perda/ganho globais é complexo e exige análise quantitativa, não intuição.

A estratégia funciona para qualquer ativo?

Não. Ela é mais adequada para ativos que exibem comportamento de reversão à média ou oscilação dentro de faixas de preço, como futuros de índice e dólar em determinados períodos. Ativos com tendências muito fortes e persistentes são menos ideais.

Referências e Literatura Quant

Modelagem de Reversão à Média: Avellaneda, M., & Lee, J. H. (2010) – “Statistical Arbitrage in the U.S. Equity Market”. Fundamenta a premissa de que os preços dos ativos tendem a reverter a uma média local, a base para estratégias de arbitragem estatística.

Risco de Quebra Estrutural: Gatev, E., Goetzmann, W. N., & Rouwenhorst, K. G. (2006) – “Pairs Trading: Performance of a Relative Value Arbitrage Rule”. Demonstra como estratégias de valor relativo (como o Gradiente Linear) podem sofrer perdas severas durante mudanças de regime de mercado (quebras de tendência).

Otimização e Overfitting: Bailey, D. H., & Lopez de Prado, M. (2014) – “The Dangers of Backtesting”. Alerta sobre os perigos da calibração excessiva de parâmetros em dados históricos (overfitting), que leva a um desempenho ilusório no backtest e falhas em produção.

Presente para Leitores: Robô de Gradiente Linear Gratuito

Estou liberando o acesso ao meu setup pessoal de Gradiente Linear sem custo nenhum. É só clicar e me pedir o arquivo.